「相続人代表者指定届」が役所からいきなり届いてどうしたらいいのか困っている方、必読です。

「相続人代表者指定届」が役所からいきなり届いてどうしたらいいのか困っている方、必読です。

相続財産に不動産がある場合、「相続人代表者指定届」を提出する必要があるかもしれません。

「代表者」と聞くと負担に感じる方もいるかもしれませんが、ここで言う代表者は窓口のようなもので、やらなければいけないことや支払わなければいけないものが増えるようなことはありません。

ここでは、「相続人代表者指定届」がどういったものなのか、提出の仕方について説明します。

提出するかしないか迷っている方はまず1章を読んでみてください。

1. 相続人代表者指定届は納税通知書の受取人を指定するもの

「相続人代表者指定届」とは、不動産の持ち主が亡くなった場合に、亡くなった人の代わりに固定資産税の納税通知書を受け取る人を指定する届け出のことです。

市役所から通知が届いたら、指定されている期日までに「相続人代表者指定届」の届け出をしましょう。

毎年1月1日時点で不動産を所有している人に固定資産税が課されます。

年の途中にその所有者が亡くなってしまった場合、1月1日から亡くなった日までの固定資産税は亡くなった人に支払う義務があります。

通常、この期間の税金は相続人が代わりに払うことになりますが、本来は亡くなった人が支払うべきものですから相続税の申告では相続財産から控除することができます。

亡くなった日以降の固定資産税は、新しい所有者に支払う義務があります。

誰が相続するのか決まっている場合にはその人を「代表者」にすればいいのですが、遺産分割協議(財産の分け方に関する話し合い)がまとまらず長引いている場合にも誰かしらが代わりに固定資産税を支払わなければいけません。その支払者を「代表者」にすれば、固定資産税の納税通知書が送られることになります。

1-1.代表者はあくまで納税通知書を受け取るだけ

「相続人代表者指定届」は固定資産税の納税通知書の受取人を指定するものであり、その代表者に支払いの義務は生じません。

亡くなった人の不動産を相続する際には名義を新しい所有者に変更する相続登記という手続きが必要ですが、相続登記には期限がありません。

死亡から何年経っても亡くなった人名義のままというケースも少なくありません。

役所としては、納税通知書を誰に送ればいいのか分かりませんし、亡くなった人の法定相続人全員に納税通知書を送りつけるのも大変です。

「相続人代表者指定届」はあくまで固定資産税の納税通知書を受け取る人を指定するだけのものです。納税の義務を負わせるものではありませんのでご安心ください。

1-2.提出しなくてもペナルティは無い

「相続人代表者指定届」は、届け出をしないからといってペナルティはありません。

届け出がされない場合には、役所側が決めた相手に納税通知書が届くだけです。

ただし、固定資産税を支払う相続人ではない人に納税通知書が届くと手間ですから、届け出をしておくことをオススメします。

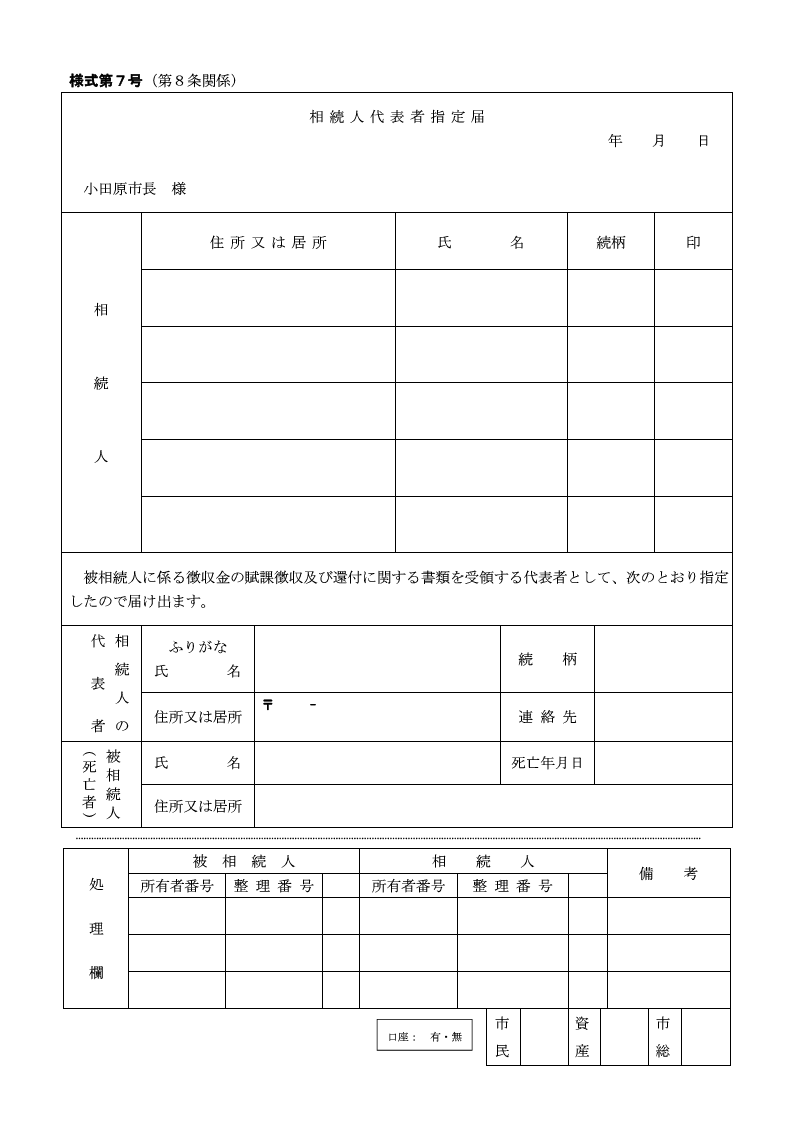

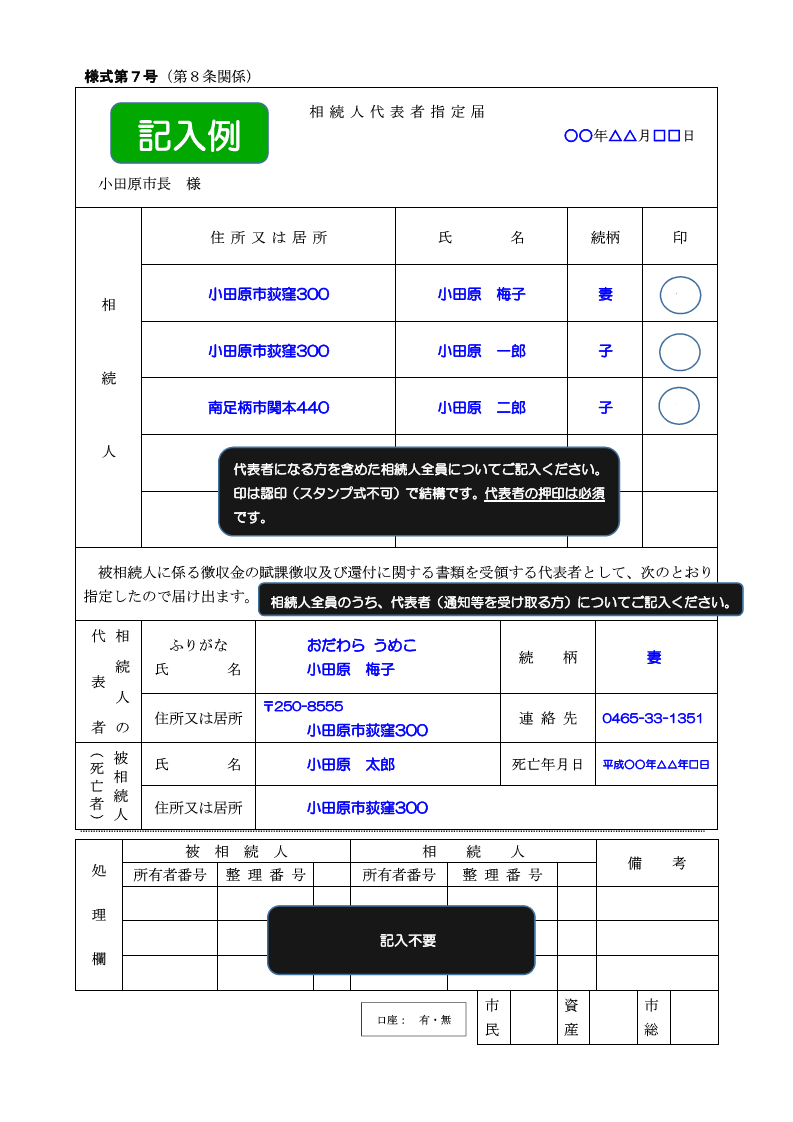

2.相続人代表者指定届の書き方

ここからは、「相続人代表者指定届」の書き方についてご説明します。

「相続人代表者指定届」のフォーマットは各市役所のホームページからダウンロードすることができます。

東京都の特別区の場合は東京都主税局ホームページの「固定資産税・都市計画税 申請様式」の「送付先変更届」をご確認ください。

(以下小田原市役所ホームページから引用)

各市役所によってフォーマットが異なります。主な記載内容は、下記のようなものですからフォーマットに従って記入しましょう。

- 被相続人の情報(氏名、住所、死亡年月日)

- 相続人全員の情報(氏名、住所、続柄)

- 相続人代表者の情報(氏名、住所、続柄、連絡先)

- ※相続割合や生年月日の記載がある場合もあります。

3.相続放棄をした場合の固定資産税

「相続人代表者指定届」を提出するようにとの通知が来た人の中には、相続放棄を考えている人もいるでしょう。

相続放棄をしたにも関わらず、固定資産税を払わなければいけないのかと不安に感じている人もいるかもしれません。

結論を言うと、相続放棄をする場合には固定資産税を支払う必要はありません。

市役所側は相続放棄をしたかどうかの情報は知りませんから、財産を相続するほかの相続人から「相続人代表者指定届」を提出してもらうか、市役所に相続放棄した旨を伝えましょう。

4.まとめ

「相続人代表者指定届」は、亡くなった人が所有していた不動産の固定資産税の納税通知書を受け取る人を指定する届け出のことです。

届け出は必ずしなければいけないというものではなくペナルティもありませんが、固定資産税の支払者と違う人に納税通知書が届くといった手違いを防ぐには、きちんと提出することをオススメします。

難しい書類ではありませんから、各市役所のホームページからフォーマットをダウンロードし記入してください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。