1 源泉所得税のしくみ

まずは、源泉所得税とはどういうものなのか、そのしくみについて見ていきましょう。源泉所得税とは、事業者が給与や報酬を支給する際に、その支給額から一定額を徴収して国に納める所得税を意味します。

一般的に所得税の納税は、年に一度の確定申告で年間の所得金額や納税金額を申告し、納税します。一方で、特定の所得についてのみは、事業者が源泉所得税として税額を源泉徴収して、国に納付することになっているのです。

ちなみに、源泉徴収して国に納める義務がある者は源泉徴収義務者と呼ばれ、法人に限らず、給与や報酬を支給するのであれば個人事業主も当てはまります。また、官公庁や学校、人格なき社団・財団なども同様に源泉徴収義務者に該当します。

しかし、源泉徴収の義務がないケースもあります。それは、2人までの家事使用人に給与を支給している個人の場合です。また、弁護士や税理士などの専門家に、報酬を支払う場合も、同様に義務付けられていない個人については源泉徴収する必要がなくなります。

源泉所得税は所得税の納付方法のうちのひとつです。源泉徴収義務者が支払額から一定額を差し引いて、所得税を納めます。このあと詳しく説明しますが、毎月の納税もしくは半年に一度の納税が発生し、国に納めていきます。

すべての人が源泉徴収を受けるわけではありません。個人事業主や不動産所得者については、確定申告を行って申告納税をします。申告納税は給与所得や事業所得、不動産所得、雑所得など、幅広い所得が対象になります。申告納税の納付方法には、振替納税や即納、延納などいくつかの選択肢があります。いずれにしても、確定申告の期限までに手続きを行わなければならない点には注意が必要です。

そして、源泉徴収義務者は、源泉徴収を行った所得税額と年末調整によって算出された所得税額を比べて、もしも源泉徴収した税額が年末調整の税額を上回る場合は、受け取りすぎている分の税額について給与や報酬を受け取る側の各人に還付しなければなりません。

ちなみに、新しく源泉徴収義務者になる際には、書類の提出が必要です。所轄の税務署長に、「給与支払事務所等の開設届出書」を出しましょう。一方で、「個人事業の開業等届出書」に従業員に関する事項を記載して出した場合には、「給与支払事務所等の開設届出書」の方は出す必要がなくなります。

2 源泉所得税の納付期限

源泉所得税には、納付期限が存在します。源泉所得税の納付期限は、原則として徴収した日の翌月10日までと定められているので注意が必要です。

たとえば、従業員に4月25日に給与を支払って源泉所得税を徴収した場合、源泉徴収した金額を5月の10日までに税務署に納付しなければなりません。もしも翌月10日が土日や祝日であれば、その翌営業日までが期限となります。

一方で、どんな場合でも翌月10日まで毎回払わなければならないというわけではありません。場合によっては、源泉所得税の納期の特例という制度を使えることがあるためです。特例が適用されるのであれば、納付期限を延長できます。毎月納付するのが大変に感じる方もいらっしゃることでしょう。そこでここからは、源泉所得税の納付の特例についても見ていきましょう。

3 源泉所得税の納期の特例とは

源泉所得税については、納期に特例が存在しています。従業員のような給与や報酬を受け取る人数が「常時」10人未満のケースでは、申請をすることで毎月の納付が必要なくなります。具体的には、「源泉所得税の納期の特例の承認に関する申請書」という書類を管轄の税務署に提出して認可を受けることによって源泉所得税の納付が年2回にできます。

源泉所得税の納付の特例を使う場合にも、期限の日は決まっています。1月から6月までに支払った給与や報酬に対する所得税は7月10日までで、7月から12月に支払った分に対する所得税は翌年の1月20日までです。年2回にはなるものの、タイミングは決まっているので注意しましょう。

また、7月10日と1月20日という納付期限が土曜日や日曜日、祝日にあたる場合には、納付期限はそれらの休日が明けた平日になると定められています。

3-1 納期の特例を受けるには

納期の特例を受けるためには、手続きが必要です。申請書の書き方や提出方法が決められているので、知っておきましょう。

まず、特例を受けるために申請書を手に入れなければなりません。申請書の名前は、「源泉所得税の納期の特例の承認に関する申請書」です。税務署で無料でもらえるほか、国税庁のホームページからも自分でダウンロードできます。自分の都合の良い方法で申請書を手に入れてください。

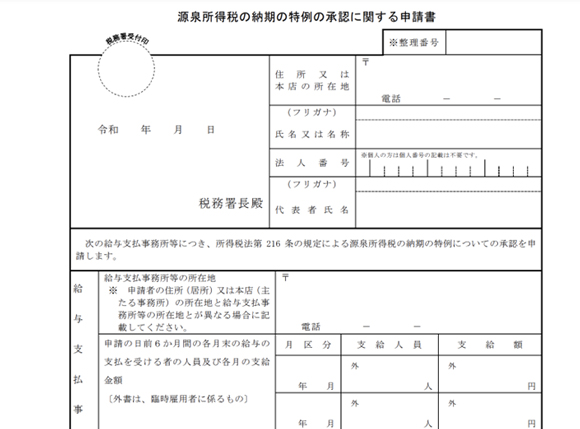

源泉所得税の納期の特例の承認に関する申請書は、上画像のようなものです。ここで、簡単に申請書の書き方についても触れておきます。

提出日は、税務署に書類を提出する日付を書いてください。提出先は、納税地を管轄する税務署を書きます。

次に「住所又は本店の所在地」には納税地の住所を書き、「氏名又は名称」には屋号がある場合には屋号を書きます。もしも屋号がなければ空欄のままで構いません。「代表者氏名」には事業主の氏名を代表者として書きます。

「法人番号」の欄には、個人事業主は何も記載する必要はありません。間違って書いてしまう方もいるのですが、個人番号(マイナンバー)を書く欄ではないので注意しておきましょう。

給与支払事務所等の所在地は、住所又は本店の所在地と同じなら空欄で構いません。

そして、申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額は、申請日前の6カ月以内に給与や報酬を支払っている場合にのみ書きます。支払った日と、人数、支給した金額を記入しましょう。

もし国税を滞納したことがあるのであれば、それについて書きましょう。滞納経験がなければ空欄にしておきます。

以上が簡単な申請書の書き方です。不安があるようでしたら、専門家に相談すれば書き方を教えてもらえますので安心して手続きができます。

ちなみに、開業届を出す場合には、「源泉所得税の納期の特例の承認に関する申請書の提出の有無」の欄の「有」にチェックを入れておいてください。

納期の特例が適用されるのは、原則として申請書を提出した日の翌月からです。申請書を出した月は不適用となるので、それまでに源泉徴収した金額については特例ではなく原則のパターンの翌月10日に納める必要があります。

3-2 納期の特例のメリット

源泉所得税の特例について見てきましたが、ここでメリットについても確認しておきましょう。

源泉所得税の納期の特例の申請をすることで、6カ月分の源泉徴収税をまとめて2回に分けて支払えるようになります。これによって毎月の事務処理が楽になり、時間的なメリットが発生します。

また、猶予されている期間の源泉徴収税を運用して経営上の資金繰りにも活用できます。お金の動きに自由度が高まるので、事業を行う際には大きなメリットとなるでしょう。

3-3 納期の特例のデメリット

納期の特例にはデメリットもあります。注意点は資金繰りです。

先ほど猶予されている期間の源泉徴収税を運用して経営上の資金繰りにも活用できるとお伝えしましたが、逆に資金繰りがうまくいかなくなることもあります。毎月納めるはずのものを年に2回で納めるので、1回に納める金額が大きくなってそのタイミングでの資金負担は増えてしまいます。納税に失敗しないように、源泉所得税の金額については確保しておかなければなりません。

また、特例には条件があるとお伝えしました。特例を使っていたとしても、その後に従業員が10人以上になって納期の特例が使えなくなった場合には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」の提出が必要です。自動的に不適用になるわけではないので、手続きを行いましょう。

4 納付を忘れてしまったらどうなる?

税金について考えるとき心配になるのが、納付を忘れるケースです。源泉所得税の納付にも期限があります。期限に遅れた場合は、原則として、不納付加算税と延滞税という罰金が科せられるので要注意です。

このペナルティは、納期の特例に関わらず発生します。源泉所得税は、従業員などから預かった税金を代わりに国に納付する制度です。したがって、法人税や所得税などの国税よりもペナルティが厳しくなっているので、納付忘れには細心の注意を払うことが重要となってきます。

4-1 納付額に応じた不納付加算税がかかる

納付を忘れてしまうと、納付額に対応した不納付加算税が発生します。このペナルティは、1日でも期日から納付が遅れると発生するとされていますが、納付のタイミングによってパーセンテージが変わります。税務署に指摘される前に自分で気づいて納付した場合は5%で、税務署に指摘されてから納付すると10%となります。

ただし、不納付加算税の金額が5,000円未満の場合と、納付期限前月から過去1年間で適切に納付しており、納付期限から1ヶ月以内の場合には、不納付加算税が免除されます。

免除されるケースがあるものの、まずは常に適切な納付を心がけることが重要だと言えます。

4-2 納付を延滞した期間に応じた延滞税がかかる

次に知っておきたいのが、延滞税です。納付を延滞した期間に応じた延滞税が発生します。

税金が決められている期日までに納められない場合、期限の翌日から納付する日までの日数に応じて、利息としての延滞税が発生します。

ちなみに、納付を忘れていた場合だけではなく、納税に漏れがあって更正や決定の処分を受けて納付する税金が発生した場合にも同様です。

ただし、本税の金額が10,000円未満のときには端数が切り捨てられ、延滞税はかかりません。

4-3 やむを得ない理由の場合にはペナルティが免除される場合もある

原則として延滞税は発生しますが、やむを得ない理由の場合にはペナルティが免除される場合もあります。また、延滞税が1,000円未満の場合も免除されます。

とはいえ、ペナルティが発生しないように適切な手続きを心がけましょう。もしも不安が出てきたら、そのタイミングで早めに専門家に相談することをおすすめします。放置していると納付すべき税金が増えていく事態にもなりかねませんので、早めの対応が重要です。

5 納期の特例に該当しない場合

事業を継続していくと、納付期限の特例に該当しない場合も出てくるでしょう。給与や報酬を支給される人数が常時10人以上になった場合には、特例の条件に当てはまらなくなります。

この常時10人以上になった際には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出してください。届出先は、管轄の税務署です。手数料は無料となっていますので、安心してください。

6 源泉所得税納付を忘れないために

源泉所得税の納付を忘れてしまう方もゼロではありません。納付を忘れるとお伝えしたようなペナルティが発生してしまうこともあるので注意が必要です。

そこで、以下の2つのポイントを押さえておきましょう。

- 事前にe-Taxで準備しておく

- 税理士へ依頼する

最後に、それぞれについて、順番に確認していきます。

6-1 事前にe-Taxで準備しておく

特例を利用するための「源泉所得税の納期の特例の承認に関する申請書」は、税務署の窓口に持参する以外にも手続きができます。郵送と、e-Taxによるインターネット経由での手続きが可能です。

また、納期の特例を受けている源泉所得税の納付手続きについては、e-Taxを利用してWeb上だけで完結させることもできます。インターネットを活用することによってスピーディに納付までを行えるので、ぜひ使ってみてください。

源泉所得税のe-Taxでの手続きは大きく分けて、徴収データの送信と税金納付の手続きの2つがあります。

e-taxは、(https://www.e-tax.nta.go.jp/uketsuke/msgbox.htm)のURLからアクセスできます。ログインする際には利用者識別番号と暗証番号が必要ですので、準備しておきましょう。ログインできたら、画面の案内に従って手続きを進めていけます。

6-2 税理士へ依頼する

もしも少しでも不安があるようなら、税理士に依頼するのも良い方法でしょう。税理士に頼むことによって、失敗することなく源泉所得税を納めることができます。

経営において考えることは源泉所得税のことだけではありません。忘れそうであったり、うまくできるか心配であったりする場合には、税理士に一度アドバイスを受けることをおすすめします。

7 まとめ

源泉所得税を徴収した事業者はその徴収した源泉所得税を、原則として徴収月の翌月10日までに毎月納付していく義務があります。一方で、給与や報酬を支払う人数が常時10人未満の場合においては、税務署に特例の利用を届け出ることで毎月の納付を年2回にまとめることができます。

毎月の源泉所得税の納付は、事務作業が増え、資金繰りも大変になりやすいです。ですので、条件に当てはまるようでしたらぜひ特例を利用してみてください。もしも現段階や手続きの段階で疑問や不安がございますようでしたら、まずは専門家に相談してみましょう。

ランドマーク税理士法人では初回の無料面談を受け付けております。

所得税についてはもちろん、相続税、法人税も扱っておりますので、

お困りの際は是非お問い合わせください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。