令和7年度の税制改正により、「103万円の壁」が引き上げられることが決定しました。今回の改正は、多くの人々の税金や手取りに大きな影響を与えるため、関心を持っている方も多いのではないでしょうか。特に、扶養控除や手取りの変化がどうなるのかは、家計に直結する重要なポイントです。

この記事では、「103万円の壁」とは何か、引き上げの開始時期、手取りや扶養控除への影響をわかりやすく解説します。また、今後検討されている「178万円の壁」や、ほかの年収の壁にも触れつつ、改正後の具体的な変化を見ていきます。税制改正の影響をしっかり把握し、今後の生活設計に役立てましょう。

1. 令和7年度税制改正で「103万円の壁」の引き上げが行われました

2024年(令和6年)12月20日、自民・公明両党は令和7年度税制改正大綱を発表し、「103万円の壁」を123万円に引き上げる方針を決定しました。

「103万円の壁」の見直しは2025年の所得から適用され、年末調整や確定申告などで反映される予定です。

今回の改正に至った経緯や、上限額が引き上げられることでどのような影響があるのか、順を追って解説します。

1-1. 「103万円の壁」って何?

「103万円の壁」は、年収が103万円を超えると所得税が発生するボーダーラインを指します。103万円という数字は、給与所得控除(55万円)と基礎控除(48万円)を合わせた額です。この範囲内であれば所得税が課せられず、税負担は発生しません。しかし、年収が103万円を超えると課税対象となり、所得税が発生するため、税負担が増加します。

また、「103万円の壁」は扶養控除とも深く関連しています。扶養控除を受けることで、扶養者の税負担が軽減されて家庭全体の手取りが増えるため、パートやアルバイトで働く人々は年収を103万円以内に抑えようとする傾向があります。

今回の税制改正により、「103万円の壁」が123万円に引き上げられることで、税負担が大きく増加することなく、より多くの収入を得られるようになることが期待されています。

1-2. 「収入」と「所得」の違いって何?

「103万円の壁」を正しく理解するには、「収入」と「所得」の違いを押さえておくことが重要です。

- 収入:勤務先から受け取る給与や賞与などの合計金額(額面)

- 所得:収入から給与所得控除を差し引いた後の金額

収入と所得は混同されやすいものの、両者には明確な違いがあります。収入は、会社から支払われる給与や賞与などの合計額を指します。一方、所得は収入から給与所得控除を差し引いた後の金額です。

また、所得には基本給や賞与、各種手当に加え、現物給与と呼ばれるものも含まれます。たとえば、社宅の提供、通勤定期券の支給、サービスや商品の無償提供などが該当します。現物給与も金銭的な価値があるため、所得としてカウントされます。

1-3. 「扶養内」、「扶養控除」の違いは?

「扶養内」と「扶養控除」は、どちらも「扶養」という言葉を使いますが、対象となる内容は異なります。

- 扶養内

配偶者が社会保険の扶養に入ることを指します。配偶者の年収が一定額を下回ると、社会保険料の負担が免除されます。 - 扶養控除

税法上、扶養家族がいる場合、納税者の所得税や住民税が軽減される制度です。扶養親族の年間所得が48万円以下であることが条件で、ひとりあたりの控除額は38万円です。

扶養内と扶養控除の違いを以下にまとめました。

| 項目 | 扶養内 | 扶養控除 |

|---|---|---|

| 対象 | 健康保険、年金 | 所得税、住民税 |

| 条件 | 年収130万円以下(企業によっては106万円以下) | 扶養親族の年間所得48万円以下 |

| 影響 | 社会保険料の支払いが免除される | 所得税、住民税が軽減される |

したがって、扶養内は社会保険料の負担軽減、扶養控除は税負担の軽減と覚えておくと理解しやすいでしょう。

1-4. 103万円を超えると扶養控除を受けられなくなります

年収が103万円を超えると、扶養控除の対象から外れることになります。結果として、扶養者の所得税負担が増え、世帯全体の手取りが減少する可能性があります。

なお、令和7年の税制改正により、扶養控除の適用基準が123万円に引き上げられる予定です。この変更によって、扶養控除を受けられる範囲が広がり、税負担の軽減が期待されています。

1-5. 178万円の壁への引き上げも検討されています

「103万円の壁」の引き上げに加えて、「178万円の壁」の引き上げも議論されています。

178万円への引き上げ案は、103万円に引き上げられた1995年から現在までの最低賃金が1.73倍になったことを受けて、控除額も「103万円 ×1.73 = 178万円」に引き上げるべきだという考え方に基づいています。もし実現すれば家計へのプラスの影響が期待されますが、社会保険や税金の負担とのバランスを取る必要があるため、慎重に検討されています。

現在、178万円への引き上げ案は、野党の国民民主党や一部の与党から提案され、合意に向けた議論が進んでいます。一方、令和7年の税制改正大綱では「103万円の壁」を123万円に引き上げる案が示されており、今後の動向に注目が集まります。

1-5-1. 手取り所得を増やすため

「178万円の壁」へ引き上げは、主に手取り所得の増加を目的としています。現在、多くの人が扶養控除を受けるために収入を抑えていますが、178万円への引き上げによって収入増がしやすくなります。

年収が103万円を超えると、所得税や住民税が発生し、手取りが減少する可能性があります。しかし、178万円までの範囲なら、扶養の影響を気にせずに働けるため、手取りの増加が期待されます。

1-5-2. 労働力不足を解消するため

178万円への引き上げには、労働力不足の解消を目的とする側面もあります。現在、パート・アルバイトで働く多くの人が「103万円の壁」を超えないよう労働時間を抑えており、企業の人手不足を深刻化させる一因となっています。

年収の壁を引き上げることで、税負担を気にせずに働ける環境が整い、労働力不足の緩和が期待されています。特に最低賃金が上昇するなかで、年収制限が据え置かれると、103万円までに到達するまでの労働時間が短縮され、さらに人手不足が深刻化する懸念があります。

また、少子高齢化や生産年齢人口の減少が進む現代において、働き控えによる労働力不足は経済的な損失を生み出します。壁の引き上げが女性や高齢者の就労促進につながれば、経済活性化にも貢献するでしょう。

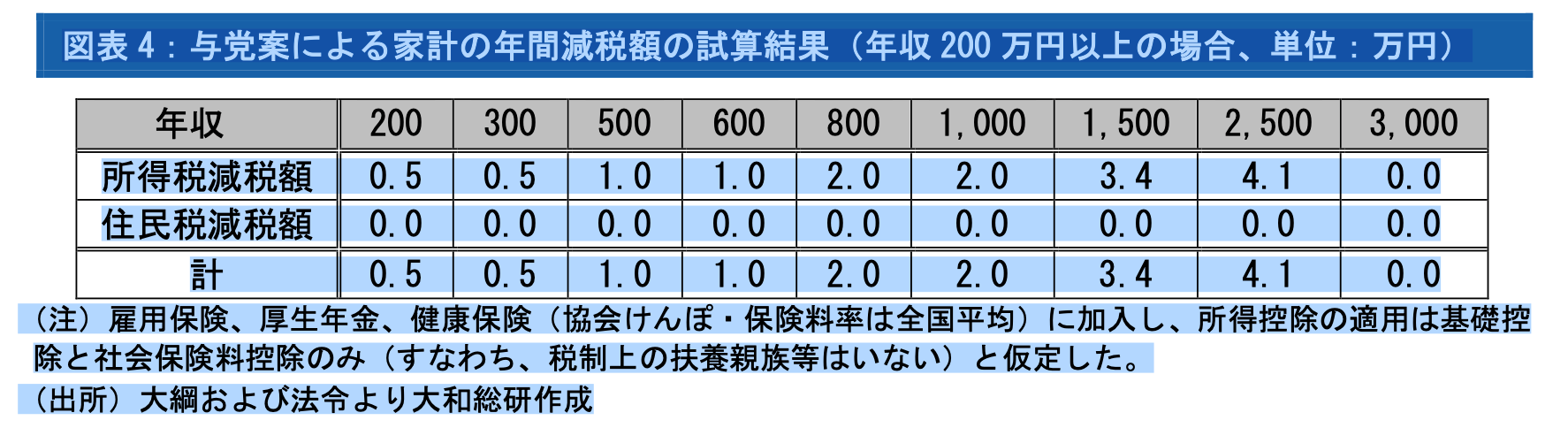

2. 123万円に引き上げ後に手取りはどう変化するのか確認しましょう

政府の税制改正大綱および法令を基に、大和総研が作成した試算データによると、控除額が123万円に引き上げた場合、手取り額は以下のように増加します。

- 年収200万円:5,000円増

- 年収300万円:5,000円増

- 年収500万円:10,000円増

- 年収600万円:10,000円増

- 年収800万円:20,000円増

上記の試算データは、扶養親族がいない給与所得者(雇用保険、厚生年金、健康保険加入者)を対象としています。たとえば、年収200万円の場合、5,000円の手取り増加が見込まれることがわかります。

「103万円の壁」が123万円に引き上げられることで、働く多くの人々の手取りが増加するでしょう。

3. 扶養控除の適用範囲が拡充されました

令和7年の税制改正により、扶養控除の適用範囲が大きく拡充されました。主な変更点は以下の3つです。

- 子どもの年収基準の引き上げ

- 特定親族特別控除の新設

- 配偶者特別控除の満額適用範囲の拡大

それぞれの変更点について、詳しく見ていきましょう。

3-1. 子の年収の引き上げ

大学生(19歳〜23歳未満)の子どもを扶養している親は、「特定扶養控除」として、所得税63万円、住民税45万円の控除を受けられます。しかし、これまでは子の年収が103万円を超えると控除の適用外となり、これが「もうひとつの103万円の壁」とも呼ばれていました。

2025年以降、特定扶養控除の適用対象となる年収の上限が150万円に引き上げられる予定であり、103万円を超えても150万円までなら特定扶養控除が適用されるようになります。

年収制限の引き上げによって、学生がアルバイトなどで一定の収入を得ても、親の税負担が急激に増えることがなくなります。そのため、学費や生活費を賄うために働く学生にとって、より柔軟に収入を得やすい環境が整うことが期待されています。

3-2. 特定親族特別控除の新設

今回の税制改正では、新たに「特定親族特別控除」の創設されることが決まりました。これにより、子どもの年収が150万円を超えた場合でも、扶養者が特定扶養控除を受けられなくなるという問題に対処できるようになります。

単に「103万円の壁」が「150万円の壁」に変わるだけでは、子どもの働き方に影響を与える恐れがあるため、年収が123万円を超えた時点で「特定親族特別控除」が適用される仕組みになっています。

特定親族特別控除の新設により、子どもの年収が150万円を超えても、最大188万円まで段階的に控除額が減少し、扶養者の手取りが急激に減ることを防げるようになります。

3-3. 配偶者特別控除を満額受け取ることのできる年収額の引き上げ

現在、パートで働く配偶者を扶養している場合、年収150万円以下で配偶者特別控除の満額(所得税38万円・住民税33万円)が適用されます。今回の改正では、年収上限が10万円引き上げられ、年収160万円まで満額が受け取れるようになります。

ただし、配偶者特別控除は年収が増えるにつれて段階的に減少し、年収201.6万円を超えると控除が適用されなくなります。

4. 他にも年収の壁はあります

「103万円の壁」以外にも、働くうえで意識しておきたい年収の壁があります。税金や社会保険料の負担が変わる境目を把握すれば、手取り額を最大化しつつ、損をしない働き方を選べます。

主な年収の壁として「100万円」「103万円」「106万円」「130万円」「150万円」「201万円」の6つがあります。それぞれの影響について解説します。

4-1. 100万円の壁

年収100万円は、住民税がかかるかどうかの境目です。年収が100万円以下なら住民税は発生しませんが、100万円を超えると住民税の支払いが必要になります。自治体によっては、住民税の非課税限度額が年収93万円程度に設定されている場合もあるため、住んでいる地域の基準を確認することが重要です。

4-2. 103万円の壁

年収103万円は、所得税の課税対象となるかどうかの基準です。103万円以下なら、基礎控除(48万円)と給与所得控除(55万円)を適用し、所得税はかかりません。103万円を超えると課税所得が生じ、所得税が発生します。

4-3. 106万円の壁

年収が106万円を超えると、社会保険への加入義務が発生する可能性があります。ただし、以下の5つの条件をすべて満たす場合のみ適用されます。

- 勤務先が従業員51人以上の企業

- 週20時間以上働いている

- 年収が106万円以上

- 勤務期間が2か月を超える見込み

- 学生でない

社会保険に加入すると、給与から保険料が引かれ、手取り額が減ることがあります。ただし、将来受け取る年金額が増えるというメリットもあるため、長期的な視点で考えることが重要です。

4-4. 130万円の壁

年収130万円を超えると、配偶者の社会保険の扶養から外れ、自分で社会保険に加入する必要があります。勤務先の社会保険に加入しない場合は、国民健康保険および国民年金に加入しなければなりません。社会保険料の負担が増えるため、手取り額が減る可能性がある点に注意が必要です。

4-5. 150万円の壁

年収150万円を超えると、配偶者特別控除の適用額が減少し始めます。103万円を超えても控除は続きますが、150万円を超えると控除額が徐々に減り、最終的に年収201.6万円を超えると控除はなくなります。

4-6. 201万円の壁

年収が201万円を超えると、給与所得控除の影響で、扶養控除や配偶者控除の税負担軽減効果がほとんどなくなります。加えて、社会保険の加入対象となり、保険料を自己負担することになります。そのため、税負担や社会保険料が増え、手取りが予想以上に増えない可能性があります。

まとめ

令和7年度の税制改正により、「103万円の壁」が123万円に引き上げられることで、働き方の選択肢が広がり、プラスの影響があります。しかし、年収に応じて「100万円」「106万円」「130万円」などの壁が存在し、年収を増やしても必ずしも手取りが増えるわけではないため、注意が必要です。

また、年収178万円までの引き上げ案にも注目が集まっており、今後の動向については引き続き注視する必要があるといえるでしょう。ご不明な点等ございましたら、ランドマーク税理士法人にご相談ください。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。