相続税の基礎控除とは 流山

流山の皆様、相続税についてはすべての人に適用できる非課税枠があることをご存知でしょうか。

流山の皆様、相続税についてはすべての人に適用できる非課税枠があることをご存知でしょうか。

相続や遺贈等によって、被相続人(亡くなった方)の財産を取得した人は、その財産額のうち、一定の金額までは相続税がかかりません。

この一定の金額が基礎控除といわれるもので、取得した財産の価額から基礎控除額を差し引くことで、相続税の課税対象となる財産額が少なくなります。

また、もし取得した財産の価額が基礎控除額よりも低い場合には、差し引いた後に残る金額が無いため、相続税は発生せず、当然相続税申告も不要ということになります。

こちらのページでは、流山の皆様に向けて相続税申告における基礎控除について解説いたします。

ご自身の相続税基礎控除額がどの程度のなるのか、基礎控除額を計算するうえでどのような点に注意すべきかについてご紹介しますので、流山の皆様はぜひ参考になさってください。

なお、当プラザを運営するランドマーク税理士法人では、流山の皆様の初回ご相談を完全無料でお受けしております。

ご自身が亡くなった後の相続税申告について不安がある流山の皆様、あるいはすでに相続が発生していて相続税申告についてお困りの流山の皆様は、ぜひお気軽に当プラザの新松戸駅前事務所までお問い合わせください。

流山の皆様の相続税基礎控除額とは

基礎控除は「相続財産の価額から差し引くことのできる一定の金額」とご案内しましたが、実は基礎控除の金額は流山の皆様の相続状況によって異なってきます。

相続税の基礎控除については、相続税法第一五条第1項に定めるように、「3,000万円」と、「相続人の数に600万円を乗じて算出した金額」の合計額となっています。

これを計算式で示すと以下のようになります。

つまり、流山の皆様の相続人の数が1人増えるごとに、基礎控除額も600万円ずつ増えるということです。

相続人の数に応じた基礎控除額の一覧

流山の皆様の相続人の数によって、基礎控除額がどのように異なってくるのか、人数ごとの基礎控除額の一覧を以下にまとめましたのでご参考ください。

関連情報を確認する

基礎控除額により流山の皆様の相続税申告の要否が判断できる

冒頭でご説明したように、流山の皆様の取得した相続財産の価額が、基礎控除額よりも低い場合には、相続税申告が不要です。

冒頭でご説明したように、流山の皆様の取得した相続財産の価額が、基礎控除額よりも低い場合には、相続税申告が不要です。

反対に、基礎控除額よりも高い場合には、上回った部分の金額が相続税の課税対象となります。

このように、相続税の基礎控除額を計算することによって、流山の皆様が相続税申告を行うべきか否かを判断することができます。

【基礎控除額による相続税申告の要否判断】

- 相続財産の価額が基礎控除額よりも低い → 相続税がかからない

- 相続財産の価額が基礎控除額よりも高い → 差額の金額に相続税がかかる

相続財産の価額から基礎控除額を差し引いた結果、残った財産額に対して相続税がかかることになります。2つの具体例を挙げて流山の皆様にご説明いたします。

相続税申告が必要なケースと不要なケース

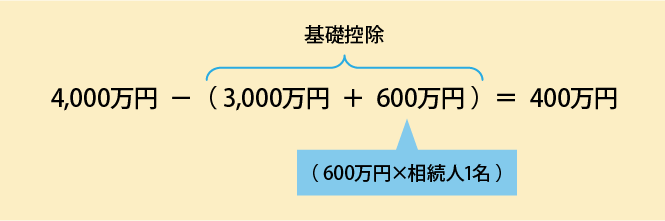

【ケース1】

相続財産の価額が4,000万円、相続人が1人の場合

相続人が1人の場合は、基礎控除額は3,000万円+600万円×1人=3,600万円となります。これを相続財産の価額4,000万円から差し引くと、400万円が残ります。

したがって、このケースでは400万円に相続税がかかるということです。

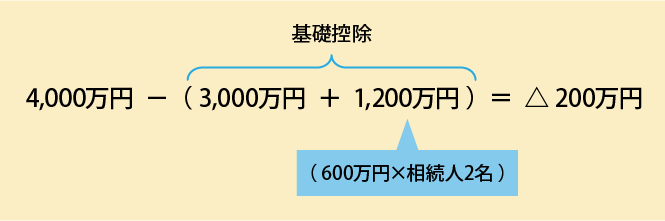

【ケース2】

相続財産の価額が4,000万円、相続人が1人の場合

相続人が2人の場合は、基礎控除額は3,000万円+600万円×2人=4,200万円となります。これを相続財産の価額4,000万円から差し引くと、マイナス200万円となり、残る金額がありません。

したがって、このケースでは相続税がかからないため、相続税申告は不要ということです。

関連情報を確認する

流山の皆様が相続税基礎控除額を計算する際の注意点

相続税の基礎控除額は相続人の数によって異なることをご説明しましたが、相続人の数え方については注意点がありますので流山の皆様も把握しておきましょう。

相続税の基礎控除額は相続人の数によって異なることをご説明しましたが、相続人の数え方については注意点がありますので流山の皆様も把握しておきましょう。

注意すべきなのは、相続人の中に被相続人の養子がいるケースと、相続放棄をした人がいるケースです。

相続人の中に被相続人の養子がいる場合

民法において被相続人の養子は実子と同等として扱いますが、相続税の基礎控除を計算する際はその限りではありません。

養子が数が多ければ多いほど基礎控除額が高くなるということはなく、相続人として数えられる人数に上限が設定されています。その上限人数は、被相続人に実子がいるか否かで異なります。

- 被相続人に実子がいる → 養子は1人が上限

- 被相続人に実子がいない → 養子は2人が上限

例えば、相続人として被相続人の実子が1人、養子が3人いたとしましょう。実子がいる場合、基礎控除の計算においては養子を1人までしか計算に含めることができないため、相続人の数は実子1人と養子1人を合計した「2人」で計算することになります。

被相続人の実子がおらず、養子が3人いる場合には、養子は2人までしか計算に含めることができないため、相続人の数は「2人」で計算することになります。

相続人の中に相続放棄をした人がいる場合

相続放棄をした人がいる場合、民法においてその人ははじめから相続人ではなかったものと扱われます。しかしながら、相続税の基礎控除額に、相続放棄は影響しません。

相続税の基礎控除を計算する際は、相続放棄した人も相続人の数に含めます。これは、税制の公平性を保つためと考えられています。

ご自身のケースで基礎控除額がどの程度になるのか判断できないという流山の皆様は、どうぞお気軽に当プラザの初回無料相談をご活用ください。流山の皆様のご状況をお伺いしたうえで、相続税申告の専門家が分かりやすくご案内させていただきます。

関連情報を確認する

流山の皆様が注意すべき相続税の基礎控除額を超えてしまう事例

- 被相続人名義の戸建てが流山にある

- 流山の内外に関わらず、不動産を複数所有している

- 複数の生命保険に加入しており、多額の生命保険金を受け取ることになる

- 相続人の数が少ない など

上記のようなケースに該当する流山の皆様はご注意ください。相続財産の価額が高くなる、あるいは基礎控除額が低くなるために、相続税申告が必要となる可能性があります。

ただし、相続税に係る控除や特例を適用すれば、たとえ相続財産の価額が基礎控除額を超えていても、納税額が0円になるケースもあります。相続税に関する正しい知識をもって対応すれば、相続税の大幅な減税も可能ですので、上記に該当する流山の皆様は相続税の専門家に相談されることをおすすめいたします。

ランドマーク税理士法人は国内トップレベルの相続税申告実績を誇る、相続税申告のプロフェッショナルです。相続税申告をとおして流山の皆様の大切な資産をお守りするために全力をつくしますので、流山の皆様はどうぞ安心して初回無料相談をご利用ください。

関連情報を確認する

流山の皆様におすすめする新松戸駅前事務所

流山の皆様、私どもランドマーク税理士法人の税理士は相続税申告を専門としており、流山の土地評価についても豊富なノウハウを蓄積しております。流山にお住まいの皆様、また流山に土地をお持ちの皆様には、新松戸駅前事務所をおすすめしております。

流山の皆様、私どもランドマーク税理士法人の税理士は相続税申告を専門としており、流山の土地評価についても豊富なノウハウを蓄積しております。流山にお住まいの皆様、また流山に土地をお持ちの皆様には、新松戸駅前事務所をおすすめしております。

新松戸駅前事務所では、流山の地域事情に詳しい専門家が、ご相談者様お一人おひとりのご事情を丁寧にお伺いし、きめ細やかにサポートさせていただきます。

迅速かつ適切に相続税申告を完了させ、流山の皆様の大切な資産をお守りできるよう尽力いたしますので、ぜひお気軽にご来所ください。

流山の皆様からのお問い合わせを、所員一同心よりお待ちしております。

【流山の皆様の最寄事務所のご案内】

【新松戸駅前事務所】

【最寄り駅】

- 新松戸駅(JR常磐線・武蔵野線)徒歩2分

- 幸谷駅(流鉄流山線)徒歩1分

{kind=link}