生命保険と相続税 本川越

誰しも税金の支払い額はできるだけ低く抑えたいものです。本川越の皆様も、相続税申告および納付が必要となった際は、できる限り税負担を軽くしたいとお思いになるのではないでしょうか。

誰しも税金の支払い額はできるだけ低く抑えたいものです。本川越の皆様も、相続税申告および納付が必要となった際は、できる限り税負担を軽くしたいとお思いになるのではないでしょうか。

相続税の負担を低くするためには、不動産投資などさまざまな対策がありますが、生命保険の活用も相続税対策になるのを本川越の皆様はご存知でしょうか。生命保険への加入は、死亡保険金を受け取れるだけでなく、節税の観点からもメリットがあります。

【相続税における生命保険活用のメリット】

- 死亡保険金に設定された非課税枠により、相続税の節税が可能

- まとまった額の現金を早期に受け取れるため、相続税納付の資金繰りに役立つ

- 死亡保険金は受取人の固有財産とされ、相続トラブルになりにくい など

こちらのページでは、相続税と生命保険の関係性や活用メリットについて、本川越の皆様へご紹介いたします。本川越にお住いの皆様はぜひ参考になさってください。

本川越の皆様、当プラザを運営するランドマーク税理士法人は相続税申告実績国内トップレベルを誇ります。豊富な知識をもとに、本川越の皆様のご状況に合わせた相続税対策についてもご案内いたしますので、ぜひ当プラザの初回完全無料相談をご利用ください。

生命保険の契約内容によって税金は異なります 本川越

本川越の皆様、実は生命保険は被保険者・契約者・受取人が誰であるかによって、課せられる税金が異なってきます。契約内容によっては、相続税ではなく、贈与税や所得税が課せられることもありますので、本川越の皆様が相続税対策として生命保険を活用したいのであれば、まずは契約内容を確認しましょう。

契約内容と課税される税金の種類は、以下をご覧ください。

【例】被相続人:夫、相続人:妻と子の場合

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

| 夫 | 夫 | 妻または子 | 相続税 |

| 夫 | 妻 | 妻 | 所得税 |

| 夫 | 母 | 子 | 贈与税 |

上記表のとおり、相続税が課されるのは「被相続人が被保険者かつ契約者で、相続人が受取人」という場合です。そして実際に相続税が課せられるのは、後述する「非課税枠」を超えた金額のみです。

生命保険に係る税金の判断は、契約内容の確認が必須です。当プラザは初回のご相談を完全無料でお受けしておりますので、本川越にお住いで、死亡保険金に係る税金の判断にお困りの方は、どうぞお気軽にお問い合わせください。

死亡保険金の非課税枠の計算式 本川越

死亡保険金は、民法と税法で扱い方が異なります。民法では死亡保険金は受取人固有の財産として扱われ、相続財産とはなりません。それゆえ、死亡保険金は遺産分割の対象外となります。

死亡保険金は、民法と税法で扱い方が異なります。民法では死亡保険金は受取人固有の財産として扱われ、相続財産とはなりません。それゆえ、死亡保険金は遺産分割の対象外となります。

それに対し、税法上では死亡保険金は「相続等によって取得した財産」と同等の収入として、「みなし相続財産」という扱いになります。それゆえ、相続税の課税対象になるのです。

しかしながら、死亡保険金は遺されたご家族の生活を保障するために支払われるものですので、課税されることによって相続人の生活に多大な影響を与えてしまってはなりません。そのため、死亡保険金には「非課税枠」という、税金が課されない一定の金額が設けられています(ただし、相続人以外の者が死亡保険金を受け取った場合、非課税枠は適用されません)。非課税限度額は、以下の計算式で算出します。

【死亡保険金の非課税枠の計算式】

相続人が受け取った死亡保険金の合計額が、上記計算式で算出した非課税限度額を下回る場合は、相続税は課されません。

【相続人の数についての注意点】

- 被相続人の養子については、相続人に含めることができる数に上限がある(被相続人に実子がいる場合:1人まで、実子がいない場合:2人まで)

- 相続放棄した人も、相続人の数に含めることができる

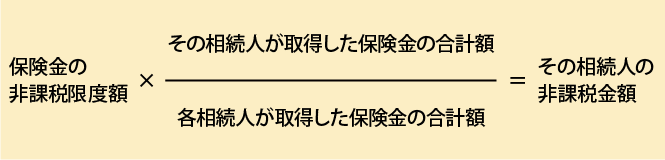

受け取った死亡保険金が非課税限度額を超過した場合

相続人が受け取った死亡保険金の合計額が、上記計算式で算出した非課税限度額を超過している場合は、相続人それぞれの非課税金額を計算します。計算方法は以下のとおりです。

以上が非課税限度額の計算方法となりますが、相続税申告を正しく行うためには複雑かつ膨大な量の計算が求められます。本川越にお住まいで、ご自身で納税額を算出することに不安がある皆様、当プラザの税理士がいつでもお力になります。本川越の皆様はどうぞお気軽に当プラザまでお問い合わせください。

死亡保険金は早期に受け取ることが可能 本川越

口座名義人が死亡した場合、その口座は凍結されてしまいますので、被相続人の預貯金を相続人が引き出すためには、凍結解除の手続きをしなければなりません。凍結解除の手続きは多くの手間と時間がかかってしまいます。

口座名義人が死亡した場合、その口座は凍結されてしまいますので、被相続人の預貯金を相続人が引き出すためには、凍結解除の手続きをしなければなりません。凍結解除の手続きは多くの手間と時間がかかってしまいます。

それに対し、死亡保険金は必要書類を揃えて提出すれば、およそ1週間程度で受け取ることが可能です。被相続人の死亡によって生活に不安がある場合でも、死亡保険金があれば生活費に充てることができますし、相続税納税のための資金繰りにも役立つでしょう。

相続税は、「被相続人の死亡を知った日の翌日から10か月」という期限内に、申告だけでなく納付まで終えなければなりません。相続税の申告書が無事に期限内に作成できたとしても、納税資金が準備できないとお困りの方も少なくありません。本川越の皆様も相続税の資金繰りで苦労されることのないよう、生命保険の活用を検討されてはいかがでしょうか。

相続人同士のトラブルになりにくい 本川越

先ほどもお伝えしましたが、民法上では死亡保険金は相続財産に該当しませんので、遺産分割の対象外となります。

先ほどもお伝えしましたが、民法上では死亡保険金は相続財産に該当しませんので、遺産分割の対象外となります。

相続手続きを進めるにあたって、相続人同士のトラブルに発展しやすいのが遺産分割です。遺産分割の対象とならずにまとまった金額が手に入るのは、非常に大きなメリットといえます。

死亡保険金の受取人は、生命保険の契約時に契約者の任意で指定できますので、契約者の希望通りに確実にお金を渡すことが可能です。本川越の皆様の逝去後、ご家族の生活に不安があるという場合は、生命保険を活用するのも一つの方法でしょう。

本川越の相続税申告なら、実績豊富な当事務所へ!

相続税申告専門の税理士へのご依頼を検討されている本川越の皆様には、当プラザの大宮駅前事務所ならびに池袋駅前事務所をおすすめいたします。

相続税申告専門の税理士へのご依頼を検討されている本川越の皆様には、当プラザの大宮駅前事務所ならびに池袋駅前事務所をおすすめいたします。

大宮駅前事務所は、大宮駅から徒歩約3分ほどに立地するソニックシティの26階に事務所を構えております。大宮駅西口から続く歩行者デッキをご利用いただきご来所ください。

池袋駅前事務所は南池袋平成ビルの9階にございます。池袋駅東口から、駅直結の地下道をご利用ください。雨天時などお足元の悪い日でも、ご来所いただきやすい場所に立地しております。39番出口から、ジュンク堂のある大通りをお進みいただければ、30秒ほどで南池袋平成ビルに到着いたします。

いずれの事務所も駅近の好立地にございますので、ショッピングのついでやお仕事帰りなどにどうぞお気軽にお立寄りください。