この記事では、主として中小企業の会社経営者である方に、法人税を節税するための対策についてご説明したいと思います。

この記事では、主として中小企業の会社経営者である方に、法人税を節税するための対策についてご説明したいと思います。

自分の会社は税理士に依頼しているから大丈夫だ、税務の知識は必要ない、そう思っている方はいないでしょうか。

実は、税理士であっても間違った申告をしてしまうことはあります。税理士団体の関連会社である日税連保険サービスのHPではそうした事例を公表しています。(法人税に関しては、役員給与の届出手続きや所得拡大税制等の税額控除適用のもれといった事例が多いようです。)

このようなミスが起きてしまうのは、必ずしもその税理士の知識・能力に問題があるためだけではないと思われます。会社の事業内容を最もよく分かっているのはその経営者ですが、その情報が税理士に対して十分に伝わっていない、そうした原因から税理士が間違った申告をしてしまうことも多いのではないでしょうか。

経営者の方が法人税のしくみについて十分に理解し、必要な情報を税理士に伝えることは、このようなミスを事前に防ぐ上でも重要なことと考えられます。

また、法人税の節税対策の中には、その年度の節税にはなっても、翌期以降はかえって税金が増加するものもあります。そうした対策を行なった場合には、翌期以降の所得と税額についても対策を計画し実行する必要があります。

そして、そのような計画と実行ができるのは、経営者以外にありません。すべてを税理士まかせにしていると、無駄な税金を払っているかもしれません。これが、会社経営者にとっても法人税に対する知識が必要と私たちが考える理由です。

以下では、法人税の節税対策として利用できる主な方法をご説明します。これからの会社経営に是非活かしていただきたいと思います。

1.法人税の節税対策の全体像

法人税の節税対策には多くの方法がありますが、その全体像をつかんでいただくために、ここでは対策を実施する時期による分類と、その対策によって翌期以降の課税所得にも影響が出るかどうかという点による分類を用いてご説明します。

1-1.節税対策の実施時期による分類

実施時期によって分類すれば、節税対策には期首から実施すべきもの、期中に実施すべきもの、および期末の決算処理または法人税申告時でも実施可能なものの3とおりがあります。

① 期首から実施すべき対策

期首において会社内での決定を行い、または税務署等へ届け出などの手続きをしておかなければ、その後の選択適用ができない対策がこれにあたります。

② 期中に実施すべき対策

期中において、その対策の適用要件を満たす取引や経理処理を行なっていなければ、決算処理や確定申告手続きでは選択適用ができない対策がこれにあたります。

③ 期末に実施可能な対策

期首や期中に特別な取引や手続きを行わなくても、決算処理または確定申告手続きにおいて選択適用ができる対策がこれにあたります。

1-2.翌期以降の課税所得に影響が出るもの

課税所得を減らすことで節税となる方法の中には、その年度の課税所得は減るものの、翌期以降には逆に課税所得が増えるものがあります。

例えば特別償却についていえば、特別償却を実施した事業年度は償却費が増えて課税所得が減りますが、その固定資産の使用期間全体を見れば償却費に計上できる額は一定なので、これは費用の先取り=利益の繰り延べを行なったに過ぎず、翌期以降には逆に償却費が減ることで、課税所得が増えることになります。

こうした節税策を行なった場合は、翌期以降に増えることになる課税所得の対策も考えておく必要があります。

1-3.節税方法の一覧表

このような分類方法にしたがって、次章以下で紹介する節税の方法を一覧表にしたものが下記になります。

| 対策の実施時期 | 翌期以降の課税所得に影響する | |||||

|---|---|---|---|---|---|---|

| 期首 | 期中 | 期末 | ||||

| 2 | 対策1 | 役員給与 | ○ | |||

| 3 | 対策2 | 圧縮記帳 | ○ | ○ | ||

| 対策3 | 交際費 | ○ | ||||

| 対策4 | 寄付金 | ○ | ||||

| 対策5 | 従業員賞与 | ○ | ○ | |||

| 対策6 | 特別償却 | ○ | ○ | |||

| 対策7 | 税額控除 | ○ | ||||

| 4 | 対策8 | 受取配当金の益金不算入 | ○ | |||

| 対策9 | 収入の前受金計上 | ○ | ○ | |||

| 対策10 | 貸倒損失 | ○ | ○ | |||

| 対策11 | 貸倒引当金 | ○ | ○ | |||

| 対策12 | 未払費用 | ○ | ○ | |||

| 対策13 | 短期前払費用 | ○ | ○ | |||

| 対策14 | 固定資産関連支出 | ○ | ○ | |||

| 対策15 | 有価証券の評価損 | ○ | ○ | |||

| 対策16 | 欠損金の繰越控除 | ○ | ||||

| 対策17 | 所得税額・外国法人税額の控除 | ○ | ||||

| 対策18 | 研究開発税制 | ○ | ||||

| 対策19 | 所得拡大税制 | ○ | ||||

2.期首から実施すべき対策

期首から実施すべき対策は、役員給与を損金算入するための手続きの1つだけです。

対策1.役員給与を全額損金算入する手続きをとる

会社が役員に支給する給与のうち損金に算入することができるのは、下記の①〜③のいずれかに該当するものに限ります。またこれらに該当するものでも、不相当に高額な部分の額は損金に算入されません。

① 定額同額給与

その支給時期が1か月以下の一定期間ごとであり、その事業年度の各支給時期における支給額(または源泉税等控除後の額)が同額であるものをいいます。

なお、給与の改定があった場合においては、改定の前後それぞれの各支給時期における支給額が同額であれば、定期同額給与と認められます。

② 事前確定届出給与

その役員の職務につき一定の時期に確定した額の金銭等を交付する旨の定めに基づいて支給される給与で、税務署にその定めの内容に関する届出をしているものをいいます。

したがって、あらかじめ支給の時期と金額が確定している役員給与は、定期同額給与の他に、従来の役員賞与のように毎年6月、12月などの特定の月に支給するものも、損金の額に算入されます。

③ 業績連動給与

株価や利益の状況等を示す指標に基づいて額が算定される、会社の業務執行役員に対する給与であって、その算定方法や支給の社内手続き等について要件が定められています。

ただし、業績連動給与は有価証券報告書等による開示が必要とされていることから、中小企業への適用は難しいと考えられます。

役員給与を損金として認められるためには、一定の期限内に、①については株主総会などにより報酬額を決定しておくことが必要であり、②については税務署への所定の届け出を行なっておかなければなりません。

なお、①②については、更正の請求によっても損金算入することができます。

また、決定した報酬額が不相当に高額と判定されるものでないかについて、検討することが必要です。(注)

(注) 不相当に高額な役員給与と判定する基準については、具体的な金額等は定められていませんが、その役員の職務の内容、その会社の収益と使用人に対する給与の支給状況、および類似の法人における役員給与の支給状況等に照らして判断することとされています。

なお、役員給与と役員退職金の相当性が争われた裁判の平成29年高裁判決では、類似法人のなかで役員給与の最高額となっている法人の支給額を上回っている役員給与部分について、不相当に高額と判定しています。

3.期中に実施すべき対策

期中に実施すべき対策は、以下にご紹介するとおり、圧縮記帳、交際費および寄付金の損金不算入額減額、従業員期末賞与、特別償却または税額控除の6つです。

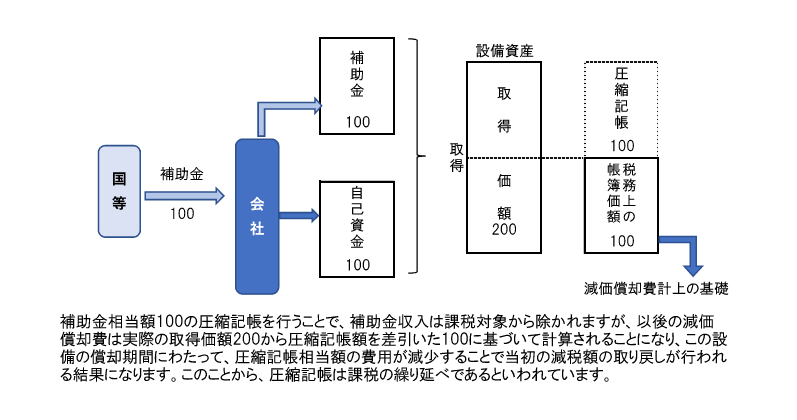

対策2.圧縮記帳で固定資産譲渡益等を減額する

会社が多額の設備を取得したとき、それが国などからの補助金や損害保険金を充てたものである場合、または交換により取得したものであるときなどは、「圧縮記帳」によって、その取得価額から一定額(受贈益や譲渡益相当額)を減額できる場合があります。

会社が国などからの補助金や、災害で損害を受けた設備に対する保険金を受け取って、これらを設備購入にあてた場合、または同種の固定資産を交換した場合などは、法人税の原則的な取り扱いとしては、その受贈益や保険金収入または交換などによる譲渡益は課税対象になります。

しかしこのような利益に課税されることによって、設備の購入等に支障が生じれば、補助金や保険等の本来の目的を達成できなくなるおそれがあります。そこで、税法では「圧縮記帳」という制度を設けて、このような利益に対する一時の課税を避けることを認めています。

圧縮記帳は、その受贈益や譲渡益相当額を、取得した資産の額から減額して損金の額に算入することで、これらに対する一時の課税を避けるいっぽうで、その後の減価償却費や譲渡の際の譲渡原価を、その減額後の帳簿価額に基づいて計算することで、圧縮記帳により課税されなかった利益に対する課税が実現される、「課税の繰延べ」といわれる制度です。

下の図で、補助金によって設備を購入した場合の例をご説明します。

法人税法が定める圧縮記帳には次のものがあり、適用の要件を満たす取得資産はそれぞれ次のとおりです。

| 圧縮記帳の種類(注1) | 取得資産の要件 |

|---|---|

| 国庫補助金で取得した固定資産等の圧縮記帳 | 補助金等の交付目的に適合した固定資産の取得または改良をした場合 |

| 保険金等で取得した固定資産等の圧縮記帳 | 固定資産の滅失等により支払いを受けた保険金等によって、その滅失した固定資産と同一種類の代替資産を取得し、または損壊した固定資産の改良を行なった場合 |

| 交換により取得した固定資産等の圧縮記帳 | 所有期間が1年以上の固定資産(注2)を、他の者が1年以上所有していた同一区分の資産と交換し、交換前と同じ用途に使用した場合(注3) |

(注1) 会社以外の法人が対象となるものおよび中小企業に適用できる可能性が低いものは記載を省略しました。また、租税特別措置法で定められている圧縮記帳についても記載を省略しました。

(注2) 土地、建物、機械及び装置等の各区分に該当するものに限ります。

(注3) 交換による取得資産と譲渡資産の時価の差額が、いずれか多い額の20%を超える場合は適用されません。

圧縮記帳の適用を受けるには、確定決算において所定の経理処理を行うとともに、確定申告書に圧縮額等の損金算入に関する明細を添付することが要件になります。

多額の設備取得があったときは、こうした圧縮記帳の要件を満たすものがあるかどうか、確かめてみてください。

また、多額の設備取得の計画がある場合には、圧縮記帳が適用できる設備調達の方法がないかも検討してみてください。

なお、圧縮記帳の対象となる資産に、土地と償却資産(建物、機械等)の両方がある場合は、償却の対象にならない土地について優先的に圧縮記帳を行うほうが有利になることが多いと考えられます。

対策3.交際費の損金不算入額を減額する

法人税上、原則として会社が支出する交際費等は損金にならないので、交際費以外の費用(下枠内の①~③参照)を交際費であると誤解されないように経理処理することが大切です。

また、下記のとおり、飲食費の50%以下を限度に交際費等の損金算入が認められる取り扱いがあり、これを活用することでも損金不算入額の減額ができます。

法人税法では、原則として交際費等(取引先その他事業に関係のある者に対する接待等のために支出する費用)は損金の額に算入しないことになっていますが、飲食等に要した費用の50%相当額以下の金額は損金算入が認められます。

また資本金(または出資金)の額が1億円以下の法人は、年800万円までの交際費等は損金算入が認められており、上記の飲食等に要した費用の50%相当額以下の金額との有利なほうを選択できます。

なお、次のような費用は、交際費等から除かれることとされています。

① 主として従業員の慰安のために行われる運動会、旅行等のために通常要する費用

② 飲食等のために要する費用のうち、その参加者1人当たり5,000円以下の費用

③ カレンダー、手帳等の品物を贈るための費用、会議に関連してその参加者の飲食のための費用、および出版物、放送番組等の編集、取材等に通常要する費用

こうした取り扱いを利用して交際費等の損金算入を認められるためには、支出した交際費等が要件を満たしていることを明確にするように、支出の目的および相手先、飲食・会合等の参加者の地位(または会社との関係)と人数を記録しておくとともに、正しく経理処理をしておく必要があります。

なお交際費等のうち、飲食等に要した費用の50%相当額、および上記の①~③の支出については、更正の請求によっても損金算入することができます。

対策4.寄付金と認定される支出を極力抑える

会社が行なった寄付の金額は一定の限度額までしか損金に算入できないので、税務上寄付金と認定されるおそれがある支出はできるだけ抑える必要があります。

この寄付金とされる支出の範囲は、通常の「寄付」と考えられているものより広いので、事業に関係のない相手への利益提供には注意が必要です。

法人税法上寄付金とされる範囲は、社会通念上の範囲より広くなっており、事業に直接関係ない者に対する金銭でした贈与は原則として寄付金として取り扱われることとなっています。

一般の寄付金は資本金等の額と所得の金額に基づいて計算した金額が損金算入の限度額になります。

① 寄付金のうち国・地方公共団体に対するものや、財務大臣が指定した「指定寄付金」は、全額が損金算入できます。

② また、特定公益増進法人や認定特定非営利活動法人等に対する寄付金は、上記の一般の寄付金とは別枠で同一限度額まで損金算入が認められることになっています。

上記①②の寄付金は、法人税の確定申告書に寄付金の損金算入に関する明細書が添付されていることが、損金算入が認められる要件になります。また②については所定の証明書類等の入手・保存も必要です。

こうした支出等をおこなったとき寄付金と認定されるのを避けるためには、それが事業上必要なものであることを明確にできるように、社内文書や証拠資料を作成または入手して保存しておく必要があります。

また、上記①②に該当する寄付金を支出した場合は、それを証明できる証拠書類等の保存と経理処理に注意してください。

なお、①②に該当する寄付金については、更正の請求によっても損金算入することができます。

対策5.従業員に期末賞与を支給する

会社が従業員に対して支給する賞与は、その実際の支給日の属する事業年度の損金に算入されることとされており、賞与の支給予定額を引当金等として計上していても原則として損金の額に算入されませんが、その賞与が下記の①または②に該当する場合には、実際の支給日以前に、その賞与の損金算入が認められます。

次の①②いずれかに当てはまる場合には、賞与の実際支給日の属する事業年度以前の年度において、その賞与を損金算入することが認められます。

① 就業規則等で定められた支給予定日がすでに来ており、従業員にその支給額の通知をしており、かつ、その支給予定日または通知をした日の属する事業年度においてその支給額の損金経理をしていること

② その支給額を、各人別に同時期に支給を受ける者全員に通知しており、通知をした日の属する事業年度終了の日の翌日から1か月以内にその全員に対して支払っており、かつ、通知をした日の属する事業年度においてその支給額の損金経理をしていること

この取り扱いによれば、就業規則等の定めや従業員各人への通知および支給のしくみを整備しておくことで、実際支給日前に従業員賞与を損金に算入することができます。

②を活用した節税の方法として、従業員に対して期末賞与を支給することが考えられます。支給を受ける従業員全員にその事業年度終了の日までに支給額を個別に通知し、かつ事業年度終了の日から1か月以内にその全員に対して支給すれば、その期末賞与は通知をした年度の損金として認められます。

対策6.中小企業投資促進税制等による特別償却を行う

税務上通常よりも早期の償却を行うことが認められている「特別償却」という制度があり、所定の要件を満たす減価償却資産を取得し事業に使用した場合に、取得価額の一定割合の償却費を一時の損金に算入することができます。

主な特別償却の制度には下記のものがあります。

中小企業者等が機械等を取得した場合の特別償却(中小企業投資促進税制)

高度省エネルギー増進設備等の特別償却

地域経済牽引事業の促進区域内における特定事業用機械等の特別償却

特定中小企業者等が取得した経営改善設備の特別償却

中小企業者等が取得した特定経営力向上設備等の特別償却

革新的情報産業活用設備の特別償却

このうち「中小企業投資促進税制」の適用を受ける特別償却について、次にご説明します。

青色申告法人である中小企業者等が、指定期間内に新品の機械装置などを取得または制作して指定事業に使用した場合に、使用を開始した事業年度において特別償却を行うことができます。

① 適用対象法人は、中小企業者等である青色申告法人です。

② 指定期間は、平成10年6月1日から令和3年3月31日までの期間です。

③ 対象となる資産は次のとおりです。

| 資産の種類等 | 取得価額 |

|---|---|

| 機械装置 | 1台 160万円以上 |

| 測定工具及び検査工具(事務処理の効率化、品質管理の向上に資するもの) | 1台 120万円以上 |

| 上記に準じる測定工具及び検査工具で1台の取得価額が30万円以上のもの | 合計 120万円以上 |

| ソフトウェア(複写して販売するためのもの等は除きます。) | 1または合計 70万円以上 |

| 車両運搬具(貨物の運送用である3.5トン以上の普通自動車に限られます。) | 制限なし |

| 船舶(詳細略) | |

④ 指定事業とは製造業、建設業等の事業で、不動産業、物品賃貸業等および風俗関連営業は除かれます。

⑤ 特別償却限度額は取得価額の30%相当額です。(普通償却限度額に加えて償却できます。)

⑥ この制度の適用を受けるためには、確定申告書に償却限度額の計算に関する明細書を添付して提出することが要件となります。

新品固定資産の取得があったときには、この税制の適用対象になるかどうかをよく調べてみてください。対象となる資産の要件はそれほど厳しくないので、特別償却の適用を受けられる可能性が高いと思われます。

中小企業投資促進税制以外の特別償却制度についても、それぞれ適用対象法人および対象資産の要件が定められていますので、こういった要件を満たす資産の取得等がないかどうか、よく調べて利用を検討してみてください。

対策7.中小企業投資促進税制等による税額控除を受ける

上記の対策6.に掲げた6つの特例制度は、いずれも特別償却と税額控除との選択適用が認められています。そのうち「中小企業投資促進税制」の適用による税額控除について、次にご説明します。

青色申告法人である中小企業者等が、指定期間内に新品の機械装置などを取得または制作して指定事業に使用した場合に、使用を開始した事業年度において税額控除を受けることができます。

① 適用対象法人は、中小企業者等のうち資本金等の額が3,000万円を超えない法人等です。

② 指定期間、③ 対象となる資産、④ 指定事業は、対策6.でご説明した内容と同じです。

⑤ 税額控除限度額は、取得価額の7%相当額です。(法人税額の20%が限度となりますが、限度超過額の1年間繰越控除が認められます。)

⑥ この制度の適用を受けるためには、法人税の確定申告書に控除を受ける金額を記載するとともに、その金額の計算に関する明細書を添付して提出することが要件になります。

特別償却と比べて、適用対象法人や申告書添付書類の要件に少し差があるので注意してください。

対策6.の特別償却と対策7.の税額控除の選択適用が認められている制度は、いずれも高額な資産に適用できれば節税効果の大きいものになりますが、どちらを選ぶのが有利かについて、基本的な考え方は次のとおりです。

① 法人税額が大きく、税額控除を満額受けられる場合は、税額控除を選択することが有利だといえます。特別償却を行なった場合は、先に述べたとおり、翌期以降には償却費が減少して課税所得が増加してしまうためです。

② 法人税額が税額控除を満額受けられるほどにはない場合は、特別償却を選択することが有利になる場合もあります。税額控除は一部のものを除いて翌期への繰り越しが認められていませんが、特別償却によって課税所得がマイナス(欠損)になった場合は、欠損金の繰越控除が受けられる可能性があるためです。

どちらを選ぶかは、税理士等の専門家とも相談のうえ、よく検討して決めてください

4.期末に実施できる対策

期末に実施できる対策は、以下にご紹介するとおり、受取配当金の益金不算入や貸倒損失・貸倒引当金の損金算入など12あります。

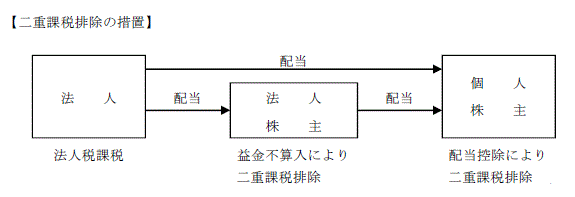

対策8.受取配当金の益金不算入で課税所得を減らす

会社が他の内国法人から配当等を受け取った場合、その受取配当等の全額または一定の算式により計算した額は、法人税では益金の額に算入しないこととされています。

この受取配当等の益金不算入制度は、現行の法人税法が法人擬制説(法人は株主の集合体であり、法人に対する課税は個人の所得税の前払であるとする立場)をとっているため、法人・個人間の二重課税を避けるための技術的しくみとして設けているものです。

(下図は税務大学校講本「法人税法(基礎編)」より転載)

受取配当等の益金不算入のしくみは、法人・個人間の二重課税を避けるためのものであり、その対象になるのは株式等または出資に係る配当等に限られます。したがって、同じ配当という用語を使っていても、公益法人等または人格のない社団等から受ける配当等、保険会社の契約者配当、協同組合等の事業分量配当等は、益金不算入の対象にはなりません。

受取配当等の益金不算入のしくみは、法人・個人間の二重課税を避けるためのものであり、その対象になるのは株式等または出資に係る配当等に限られます。したがって、同じ配当という用語を使っていても、公益法人等または人格のない社団等から受ける配当等、保険会社の契約者配当、協同組合等の事業分量配当等は、益金不算入の対象にはなりません。

受取配当等の益金不算入制度の適用を受けるためには、法人税の確定申告書等に、益金の額に算入されない配当等の額およびその計算に関する明細を記載した書類の添付が必要です。

会社に多額の配当金収入がある場合には、この益金不算入を正しく行うことで課税所得の減額ができるので、その対象になる配当等にもれがないか、また配当金の益金不算入の申告調整が正しく行われているかどうか注意してください。

なお、受取配当等については、更正の請求によっても益金不算入とすることができます。

対策9.収入の前受金を正しく計上する

役務(サービス)の提供による収入は、その役務を実際に提供した日の属する事業年度の益金に算入することになりますが、例えば不動産の賃貸業などでは、契約によって月末までに翌月1か月分の賃料を支払うと定められていることが多く、事業の規模によっては前受額が多額になることもあります。

契約ごとに、こうした役務収入の入金状況を注意してチェックしてみてください。1年間に13か月分の収入が計上されていないでしょうか。その場合には、1か月分を前受金に振り替えることで、課税所得を減少させることができます。

なお、前受金の計上による課税所得の減額は、更正の請求によっても行うことができます。

対策10.貸倒損失の損金算入が認められるための手続をとる

会社が持っている債権が、債務者の財務状態の悪化等の理由により回収できないと考えられる状況になったとき、回収見込みのない債権の金額を貸倒損失として処理することになりますが、税務上は損金計上の要件が細かく定められており、その要件を満たす場合に限り損金算入が認められます。

なお、一部は期中において所定の手続き(①のハ.の免除通知など)が必要とされるものもあります。

会社が持っている金銭債権について、次のような事実があった場合には、それによって回収ができなくなった債権の額を貸倒損失として損金の額に算入できます。

① 次のような事実に基づいて切り捨てられた金銭債権の額は、その事実が起きた事業年度の損金に算入されます。

イ.会社更生法・民事再生法等の規定により切り捨てられた金額

ロ.債権者集会の協議や、行政機関、金融機関などのあっせんによる協議で、合理的な基準によって切り捨てられた金額

ハ.債務者の債務超過の状態が相当期間継続し、弁済を受けることができない場合に、その債務者に対して書面で明らかにした債務免除額

② 債務者の資産状況等からその金銭債権の全額が回収できないことが明らかになった場合は、その明らかになった事業年度で貸し倒れとして損金処理することができます。(担保物があるときは、その担保物の処分をした後でなければなりません。)

③ 売掛債権について、その債務者との取引停止(または最終弁済)の後1年以上が経過したとき、または同一地域内の債務者に対する債権総額が取立費用より少なく、支払を督促しても弁済がない場合には、その売掛債権の額から備忘価額を控除した残額を貸し倒れとして損金処理することができます。

回収見込みのない債権の貸倒損失を損金と認められるためには、債務者の状況等を適時に把握するとともに、回収不能と判断した根拠を明確にしておくことや、上の枠内に掲げた事実があったことを立証できる資料等を入手・保存しておくことが必要です。

債権の届出や債権者集会への出席等が必要な場合は、これらの手続きも忘れずに行ってください。

なお、上記①の貸倒損失は、更正の請求によっても損金算入することができます。

対策11.貸倒引当金の繰り入れで課税所得を減らす

会社が貸し倒れのおそれのある金銭債権について、回収不能額を見積って貸倒引当金を計上しても、税務上は原則として損金算入が認められませんが、下の枠内のとおり、中小法人または所定の事業を営む法人等に限り損金算入が認められます。

一定の法人が、持っている金銭債権につき将来発生が見込まれる貸倒損失に対して所定の限度額までの金額を、貸倒引当金として損金経理により繰り入れた場合は、その損金算入が認められます。

貸倒引当金の損金算入が認められるのは、中小法人等と、銀行・保険会社および一定の金銭債権を持っている法人に限られており、引当金の繰入限度額の計算方法は次の①と②があります。

① 個別評価によるもの(下記のイ.~ハ.の金額)

イ.長期棚上債権(更生計画の決定等に基づき賦払等により弁済されることになった債権)のうち5年経過後に弁済される金額

ロ.債務者の債務超過等(災害や経済事情の急変により多大の損害を受けた場合を含む。)により回収見込みがないと認められる場合、その回収見込みのない金額

ハ.(形式基準による繰り入れ)債務者について更生手続きの開始の申し立て等があったことなどの事由が発生した場合は、その債務者に対する金銭債権の額(相殺可能な債務額や担保権の実行により回収可能な額を控除した残額)の50%相当額

② 一括評価によるもの

会社の持っている金銭債権のうち①の個別評価金銭債権を除いた額に対しては、過去3年間の貸倒実績率を乗じた額を限度として、貸倒引当金の繰り入れが認められます。

また、中小企業等については次の法定繰入率による貸倒引当金の繰り入れが認められます。

| 卸売業及び小売業(飲食店業及び料理店業を含む) | … | 1,000分の10 |

| 製造業 | … | 1,000分の8 |

| 金融及び保険業 | … | 1,000分の3 |

| 割賦販売小売業、信用購入(個別及び包括)あっせん業 | … | 1,000分の13 |

| その他 | … | 1,000分の6 |

会社が貸倒引当金の損金算入が認められる法人に該当するか、その持っている債権が引当金の対象になる要件を満たしているか、注意深く検討して、損金算入が可能な貸倒引当金が不足なく繰り入れられているか、確かめることが重要です。

上記の対策10および11に関して、簡単な設例に基づいて損金算入限度額の計算をご説明します。

(設例)

会社が金銭債権2千万円を持っている取引先がX1年末に会社更生法適用を申請し、X2年末には更生計画の認可決定があり、上記債権額2千万円のうち1千万円は切り捨てられ、残額は10年間で均等額を弁済されることになったと仮定します。

X1年末

貸倒引当金1千万円を損金経理により繰り入れます。

(2千万円×50% … 11の①ハ.を適用)

X2年末

X1年末に繰り入れた貸倒引当金1千万円を戻し入れます。

切り捨てとなる1千万円を貸倒損失に計上します。

( 10の①イ.を適用)

5年経過後に弁済される5百万円を損金経理により貸倒引当金に繰り入れます。

( (2千万円-1千万円)×5/10 … 11の①イ.を適用)

対策12.未払費用を漏れなく計上する

法人税で損金の額に算入される費用等のうち、売上原価等、販売費・一般管理費および営業外費用は、企業会計の基準では、収益費用対応原則または債務確定基準によって計上すべき事業年度が決められます。

費用に計上するべき売上原価や販売費・一般管理費がもれていないか、下枠内の基準に照らして確かめてみてください。未払費用(場合によっては買掛金等)を正しく計上することで課税所得を減らせる可能性があります。

法人税の課税所得を計算するうえで損金の額に算入される費用等には、収益に対応する売上原価や完成工事原価等、販売費・一般管理費等の費用および災害等による損失の額があります。

このうち売上原価は、その事業年度に収益としたものに対応する原価を計上する「費用収益対応の原則」を適用するのが基本であり、事業年度末までに収益に対応する原価で確定しないものがあれば、その金額を適正に見積もって損金に計上することになります。

また、販売費・一般管理費、その他営業外費用は、償却費を除いて、事業年度末までに債務として確定していることが損金として計上する要件になります。

(注)災害損失等はその事実が発生した事業年度の損金に計上されることが原則であり、未払費用として計上することはできません。

売上高と売上原価について検討した結果、もし対応する原価が計上されていない売上等があれば、その原価額を見積もって未払費用などに計上する必要があります。

また、販売費・一般管理費等で、期末までに債務が確定しているが未払いとなっているものがないか十分に調査して、未払費用の計上にもれがないようにしてください。

なお、未払費用は、更正の請求によっても損金算入することができます。

対策13.短期前払費用を支出時に損金計上する

会社が一定の契約に基づき役務の提供を受けるために支出した費用のうち、その事業年度末において未だ提供を受けていない役務に対応する金額は、前払費用として資産に計上して、実際にその提供を受けた時に損金の額に算入することが原則です。

例えば、会社ビルの保安・警備の報酬を毎年1月に1年分を支払っている場合に、この会社が3月決算であれば、4~12月分は未だ提供を受けていない保安等のサービスに対する額であって、前払費用になります。

しかし、その支払日から1年以内に提供を受ける役務に係るもので、会社が継続して支払日の属する事業年度の損金として経理しているときは、それを認めることとされています。(収益の計上と対応させる必要があるものはこの取扱いは認められません。)

この取り扱いにより支払い時に損金計上できる費用がないか、洗い出して費用処理することで、支払日の属する事業年度の課税所得を減らすことができます。

対策14.固定資産関連支出のうち修繕費等にできるものを損金計上する

会社が事業に使用する建物や機械などの固定資産を取得するために支出した費用は、その全額を一時の費用にすることはできず、一定の期間にわたって減価償却という手続きによって配分することが必要です。

ただし、税務上の取り扱いでは、一定の要件を満たす支出について固定資産の取得価額に含めないことを認めている場合(下の枠内の①ロ、ハ)や、一時に全額の損金算入を認めている場合(同②および③)があります。

① 資本的支出と修繕費

固定資産の修理・改良のために支出した金額のうち、その修理等が固定資産の使用可能期間を延長させ、または価値を増加させるものである場合は、その延長または増加させる部分に対応する金額は資本的支出として資産に計上すべきものになりますが、その固定資産の維持管理や原状回復のために要したと認められる部分の金額は、修繕費として支出した事業年度の損金に算入されます。

イ.修繕費になるか否かの判定は、その実質によって判定しますが、次のような支出は原則として資本的支出になります。

物理的に付け加えた部分の金額、用途変更などのため改造や改装に直接要した金額、および機械の部分品を特に品質や性能の高いものに取り換えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

ロ.形式基準によって修繕費として処理することができる下記の取扱いがあります。

・その金額が60万円に満たない場合

・その金額がその修理・改造に係る固定資産の前期末の取得価額のおおむね10%以下である場合

ハ.会社が継続して、修理・改造のために支出した額の30%またはその修理・改造に係る固定資産の前期末の取得価額の10%相当額のいずれか少ない額を修繕費とし、残額を資本的支出としているときは、これを認めることとされています。

② 少額の減価償却資産

会社が取得した減価償却資産のうち、使用可能期間が1年未満のもの、または取得価額が10万円未満のものを、事業への使用を開始した事業年度においてその取得価額を損金に計上した場合は、その処理が認められます。

③ 中小企業者の少額の減価償却資産の損金算入

中小企業者等(資本金等の額が1億円以下で、従業員数が1,000人以下の法人)が、取得価額が30万円未満の減価償却資産を2020年3月31日までの間に取得し事業に使用した場合には、その取得価額相当額を損金の額に算入することができます。

ただし、その少額減価償却資産の取得価額の合計額が年300万円未満であり、事業への使用を開始した事業年度に損金経理しているものに限られます。

こうした取り扱いをよく理解して利用することで、固定資産へ支出した費用を早期に損金計上して、課税所得を減らすことができます。

なお、減価償却資産の早期の償却が認められる特別償却の制度については、3章の対策6に記載しています。

対策15.有価証券の評価損を損金計上する

資産の評価損は法人税法上、原則として損金算入が認められず、有価証券についても、売買目的有価証券(時価の変動による利益獲得を目的として持っているもの)を除いて原価法によって評価することとされています。

しかし、会社が所有する有価証券について下記枠内のような事実があった場合は、特別に評価損を損金に算入することが認められています。(この評価損は売買目的有価証券の時価評価による損益と異なり、翌期首に洗い変え処理を行う必要はありません。)

会社が所有する有価証券の期末における評価は、売買目的有価証券は時価法により、その他の有価証券は原価法により行われることとされていますが、次のような場合は、帳簿価額と時価等との差額を評価損として損金に計上することが認められています。

・所有する有価証券について次の事実が発生した場合に、その有価証券を評価替えして損金経理により帳簿価額を減額したとき

イ.上場有価証券等について、その時価が著しく低下し帳簿価額を下回ることになったこと

ロ.上場有価証券等以外の有価証券について、その発行法人の資産状況が著しく悪化したため、その実質価額が著しく低下し帳簿価額を下回ることになったこと

ハ.その他ロ.に準じる特別の事実

所有する有価証券の時価の動きや、その発行会社の業績・資産状況によく注意して、含み損のあるものは翌期以降に持ち越さずに、適切な時期に評価損の計上を行うようにしてください。

対策16.繰越欠損金を損金に算入する

会社が青色申告書を提出した事業年度に発生した欠損金額は、その発生事業年度から一定期間繰り越して、その後の各事業年度の所得金額の計算上、損金の額に算入できます。

法人税の税額の計算は事業年度ごとに区切って行うことが原則ですが、この例外として欠損金額の繰越控除制度があります。この控除を適用できる要件は次のとおりです。

① 繰越控除ができる法人

欠損金額が発生した事業年度において青色申告書を提出し、その後の事業年度でも確定申告書を提出している法人に限られます。(ただしその後の事業年度は白色申告書であっても適用できます。)

② 繰越控除される欠損金額

控除される欠損金額は、各事業年度開始の日前10年以内(平成30年3月31日以前に開始した事業年度において発生した欠損金は9年以内)に開始した事業年度において発生した欠損金額です。

なお、中小法人等以外の法人における控除限度額は、その控除を行う前の所得の金額の一定割合(平成30年4月1日以後開始事業年度は100分の50)とされています。

繰越欠損金が2以上の事業年度に発生している場合は、もっとも古い年度のものから順次損金算入をします。

会社が過去において大きな欠損を出していた場合には、その後業績が回復した事業年度においてこの繰越控除を行うことで、法人税額の急激な増加を抑えることができます。

欠損金の繰越控除には期限がありますので、過去の申告状況にもよく注意を払って、期限切れによってせっかくの節税の権利を無駄にしないようにしてください。

なお、繰越欠損金は、更正の請求によっても損金算入することができます。

対策17.所得税額・外国法人税額を税額から控除する

所得税と法人税の二重課税や国際的な二重課税を避けるため、法人税では、所得税額の控除と外国税額の控除という2つの税額控除の制度を設けています。

それぞれの制度で控除の対象となる税額と控除される額は、下記のとおりとなっています。

① 所得税額の控除

会社が利子や配当を受け取った際に源泉徴収が行われた所得税が、法人税額から控除できます。

控除できる所得税額は、預貯金の利子等に係るものはその全額、公社債の利子や剰余金の配当等に対するものはその元本を所有していた期間に対応する部分の金額になります。なお、法人税額から控除しきれない所得税額は還付されます。

② 外国税額の控除

会社が、外国において生じた所得について、その外国の法令によりわが国の法人税にあたる税を課されたときは、その税額のうち所定の限度額以内の額を、法人税額から控除できます。

控除できる外国税額は、当期の法人税額×(当期の調整国外所得金額/当期の所得金額)により計算した金額が限度となります。

①②とも、確定申告書にその税額の控除に関する明細書を添付していることが要件になります。

控除が受けられる所得税等をきちんと把握して、もれなく税額控除の申告手続きを行うことで、法人税額を減らすことができます。

特に外国税額については失念しやすいと考えられるので、ご注意ください。

なお、所得税額および外国税額は、更正の請求によっても控除を受けることができます。

対策18.研究開発税制による税額控除を受ける

会社が試験研究費を支出している場合は、「研究開発税制」による税額控除を受けられる可能性があります。

この制度を適用できれば、最大で法人税額の40%が税額控除により減少します。

この税制は下記の3つの制度からなり、そのうち①と②は同時に選択することはできません。また、各制度の合計での税額控除の額は、法人税額の40%が限度になります。

① 試験研究費の総額に係る税額控除制度

青色申告を行なっている事業年度において損金の額に算入される試験研究費の額がある場合に、その額に試験研究費の増減に応じた一定割合を乗じた金額を、その事業年度の法人税額から控除することができます。(法人税額の25%が限度ですが、研究開発を行うベンチャー企業は40%が限度になります。)

② 中小企業技術基盤強化税制

中小企業である法人が青色申告を行なっている事業年度において損金の額に算入される試験研究費の額がある場合に、①に代えて、その試験研究費額に12%(または12%に試験研究費の増減に応じた割合を加算した割合)を乗じて計算した額を、その事業年度の法人税額から控除することができます。(法人税額の25%が限度ですが、一定の場合は平成31年4月から2年間の時限措置として35%が限度になります。)

③ 特別試験研究に係る税額控除制度

青色申告を行なっている事業年度において損金の額に算入される特別試験研究費(国の試験研究機関や大学等との共同研究・委託研究に係る費用)の額がある場合に、①②と別枠で、その特別試験研究費の額の一定割合をその事業年度の法人税額から控除することができます。(法人税額の10%が限度になります。)

なおこの制度は、中小企業者以外の法人については、継続雇用者給与等支給額および国内設備投資額が所定の基準額以下である場合には適用できません。

この制度の適用を受けるためには、控除の対象となる試験研究費の額および控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書を添付して提出することが要件になります。

上記のとおり、この制度の構成はかなり複雑になっており、対象となる企業や試験研究費の要件、控除税額の算定方法に細かな定めがあるうえ、適用の期限も設けられています。

この税制の適用を考えている場合は、税理士等の専門家とも相談して、適用ができるかどうかよく検討することをお勧めします。

対策19.所得拡大税制による税額控除を受ける

会社が国内で従業員に対して支給した給与等の額が、前事業年度に比較して増加しており、その増加割合等が一定基準以上である場合には、「所得拡大税制」による税額控除の適用を受けることができます。

青色申告を行っている法人が国内で雇用されている従業員に対して支給する給与等の額が、下記の要件を満たす場合には、税額控除が認められます。

① 適用対象年度は、平成30年4月1日から令和3年3月31日までの間に開始する各事業年度です。

② 適用要件は、雇用者給与等支給額が前事業年度より増加していること、継続雇用者給与等支給額の増加割合が一定の基準を満たすこと、および国内設備投資の額が所定の基準以上であることとされています。

さらに、継続雇用者給与等支給額の増加率および教育訓練費の増加率が一定基準以上である場合には、控除額の上乗せが認められます。

③ 税額控除額は、雇用者給与等支給額の増加額の15%、上乗せが認められる場合は20%(中小企業者等の特例控除額の場合は25%)です。

ただし、いずれの場合も法人税額の20%相当額が限度となります。

④ この制度の適用を受けるためには、雇用者給与等支給増加額および控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書を添付して提出することが要件になります。

また、上乗せが認められる場合にこの制度の適用を受けるためには、教育訓練費等に関する所定の事項を記載した書類を添付する必要があります。

会社がこの税制の要件を満たしている場合、忘れずに税額控除に関する申告手続きを行うようにしてください。初めにもご紹介したように、この特例の適用を失念している例が多くあります。

税理士に申告手続きを依頼しているときは、給与等支給額の増加に関する情報を必ず伝えるようにしてください。

5.まとめ

この記事では会社経営者の方が知っておくべき節税の方法として19の対策を、実施すべき時期により区分してご紹介しています。

なお、個々の対策のもっと詳しい内容や手続きについてお知りになりたい場合は、税理士等の専門家や税務署にお尋ねください。

ご紹介した節税方法には、適用を受けるためには一定の取引や経理処理、その他の手続きを行う必要があるものもあります。また、翌期以降のことも考慮して対策を行なわなければ、かえって税額が増えてしまう場合もあります。

こうした点も十分に理解したうえで、節税対策を進めることが重要です。

税理士と顧問契約を結んでいる場合は、連絡をよく取りあって、会社の事業に関する情報の共有を図り、利用可能な節税の方法の適用ができなかったという事態にならないように十分に注意してください。

この記事を読むことで経営者の方が法人税のしくみを理解されて、節税対策に活かしていただけることを願っています。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。