亡くなった人が住んでいた自宅を同居していた親族が相続する場合、「小規模宅地等の特例」を使って土地を80%減額して評価することができます。ここで問題となってくるのが、亡くなった人と自宅を相続する人が同居していたかどうかです。

土地を相続したけれど一緒には住んでいなかった方、小規模宅地等の特例が使えないと諦めていませんか?ある一定の要件を満たせば、亡くなった方と一緒に住んでいなかった場合でも「家なき子の特例」を使って土地を80%減で評価できます。

ここでは、「家なき子の特例」がどのような特例なのかについてわかりやすくご説明します。また、特例を適用するための要件が平成30年の改正で厳しくなりました。それまでの3つの要件に新しく2つが追加され、現状では5つの要件を全て満たした方が「家なき子の特例」を使えます。

詳しくは後ほどご説明しますが、2つの項目が追加されることで特例の適用が厳しくなりました。 ご自身が要件に当てはまるかどうか、注意深く見ていきましょう。

1.家なき子の特例とは

「家なき子の特例」とは、亡くなった人の自宅を同居していなかった親族が相続する場合でも「小規模宅地等の特例」の80%減額を使えるようにするという特例です。「小規模宅地等の特例」の中にあるさらに細かい特例、という位置づけでいいと思います。

「小規模宅地等の特例」と同じく「家なき子の特例」は相続税の計算の基になる土地の評価額を大きく変える特例ですから、相続税の申告時には是非とも使いたいものです。ここでは、「家なき子の特例」がどのような特例なのか、「家なき子の特例」を適用するためにはどのような要件があるのかについて解説していきます。

1-1.家なき子の特例はどのような特例なのか

「家なき子の特例」は、亡くなった人が住んでいた自宅を別居親族(同居していなかった親族)が相続する場合に、「小規模宅地等の特例」と同様に土地の評価を80%減額できる特例です。「小規模宅地等の特例」では亡くなった人と土地を相続する人が同居していたことが要件でしたが、「家なき子の特例」では同居していなかった親族にも特例を適用することができます。

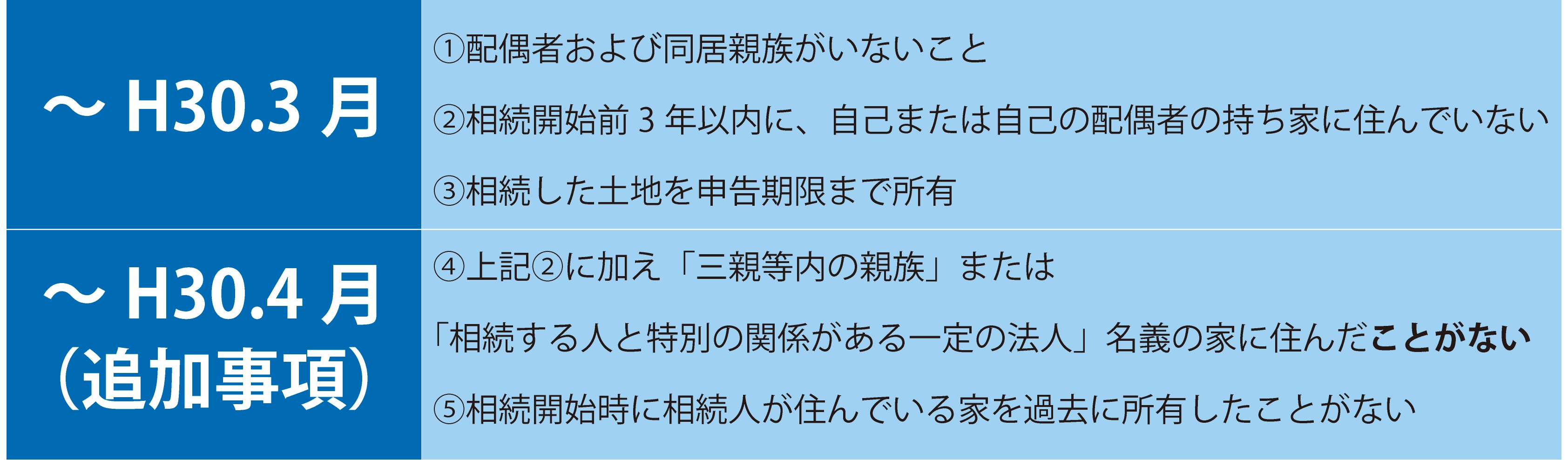

1-2.家なき子の特例を使うための3つの要件

「家なき子の特例」を使うためには、以下の3つの要件を満たす必要があります。

特例を使うためには3つの要件全てに当てはまっていなければいけませんから、一つ一つご自身に当てはめて確認してみてください。

※平成30年税制改正で要件は5つになりましたが後ほど詳しく説明します。

① 配偶者及び同居親族がいないこと

② 相続開始前3年以内に、宅地を相続する親族は自己または自己の配偶者の持ち家に住んでいない

③ 相続した宅地を相続税の申告期限まで所有している

① 配偶者及び同居親族がいないこと

まず、亡くなった人に配偶者・同居していた親族がいないことが「家なき子の特例」の適用を受ける条件になります。

「亡くなった人に配偶者がいない」ということは、亡くなった人が独身であった、あるいはすでに配偶者が亡くなっていた場合ということです。すでに夫婦のどちらかが亡くなっていた場合の相続は2次相続といいますが、この場合に同居していた親族もおらず一人暮らしであった場合には他の要件を満たせば「家なき子の特例」を使うことができます。

② 相続開始前3年以内に、宅地を相続する親族は自己または自己の配偶者の持ち家に住んでいない

この要件では、自宅を相続する人が賃貸アパートや賃貸マンションに住んでいる状態を指します。

相続する人だけでなくその配偶者も持ち家が無いことが条件ですので、夫名義の家に住んでいて自分の家は持っていないという妻が親の相続で「家なき子の特例」を使うことはできません。

「小規模宅地等の特例」は実家を相続した人の生活の基盤を守るために作られた特例ですが、「家なき子の特例」も持ち家の奨励、実家の承継、やむを得ず別居せざるを得なかった人への救済の側面から作られた制度です。ですから「持ち家がない」というのが要件となっているのです。

③ 相続した宅地を相続税の申告期限まで所有している

「家なき子の特例」を適用するためには、相続した土地を相続発生から申告期限までの10ヶ月間所有し続ける必要があります。

本来はその家を引き継いで生活していく人のための特例ですから、特例で減額してから相続税申告をし、すぐに売却するという行為は特例の趣旨から外れてしまいます。「家なき子の特例」を使う場合には相続した土地は申告期限まで所有することが要件となっていますから、売却を考えている人は注意が必要です。

2.平成30年「家なき子の特例」の改正で対象が狭くなりました

「家なき子の特例」の適用要件についてご説明してきましたが、平成30年4月1日の税制改正でこの適用要件が厳しくなりました。

相続税を安くするために、無理やり要件を満たして「家なき子の特例」を使おうとする人がいたためです。上記でも解説した通り、適用要件の一つに「相続する人とその配偶者が持ち家を持っていない」というのがありましたよね。この要件を満たすために、不動産の名義を相続する人とその配偶者以外に移すという荒業を使う人がでてきました。

具体的には、すでに所有している持ち家を関係者の経営する会社に名義を移したり、自分の子(被相続人の孫)に贈与したりという方法です。持ち家があるのにもかかわらず、名義変更等で持っていない状態を作り出し、80%減額を適用するという特例の本来の趣旨から外れた行為が見られるようになってきました。こういった租税回避のような行為を取り締まるために、「家なき子の特例」の適用要件が厳しくなったのです。

2-1.「家なき子の特例」の改正の2つの変更点

平成30年度の税制改正では、「家なき子の特例」の適用要件に新しく2つの項目が追加されました。

④ 相続開始前3年以内に、土地を相続する人は「三親等内の親族」または「相続する人と特別の関係がある一定の法人」が所有する家屋に居住したことがないこと

⑤ 相続開始時に住んでいる家屋を過去に所有したことがないこと

④ 相続開始前3年以内に、土地を相続する人は「三親等内の親族」または「相続する人と特別の関係がある一定の法人」が所有する家屋に居住したことがないこと

この要件は、元々の「自己または自己の配偶者の所有する持ち家に住んでいない」という要件の「自己または自己の配偶者」に限定されていた範囲を広くしたものです。

改正前は「自己または自己の配偶者」でなければ全てに特例が使えたので、例えば下記のような場合でも要件をクリアできていました。

・亡くなった人名義の賃貸物件に持ち家のない相続人が賃貸契約で居住していた場合

・叔父名義の家に居住していた場合

・関係会社名義で購入した家に居住していた場合

新しく要件が追加されたことにより、関係者を含む実質的な持ち家を明らかにして適用の範囲を狭めています。

⑤ 相続開始時に住んでいる家屋を過去に所有したことがないこと

この要件では先に挙げたような、すでに所有していた不動産の名義を関係会社に移したり、孫に贈与したり、という作為的に「持ち家がない」状態にすることを阻止しています。

改正前は所有している持ち家を第三者に売却して名義を変え、自分たちは売却先に賃貸料を払って今までと変わらずその家に住み続けていても、売却から3年を超えていれば(相続開始前3年以内に持ち家に居住していなければ)特例を適用することができました。

特例を使って相続税を下げる為だけに名義を変える行き過ぎた対策が横行した為、歯止めをかける目的で要件が追加されました。

2-2.「家なき子の特例」の改正には経過措置があります

平成30年2月に経過措置を盛り込んだ税制改正法案が国会に提出されました。

本来であれば上記の税制改正は平成30年4月1日以降に発生する相続について適用されますが、激しい変化を緩和するために経過措置が講じられたのです。

その内容は、平成30年3月31日までに改正前の「家なき子の特例」の要件を満たしている人の場合には平成32年3月31日までに発生した相続に限って改正前の要件のまま「家なき子の特例」を認めるというものです。

相続がいつ発生するかを予期することはできませんから適用できるかどうかについては何とも言えませんが、平成30年3月31日までに改正前の「家なき子の特例」の要件を満たしていたという方は特例を適用できますから時期をよく確認してください。

3.家なき子の特例を使うために必要な2つの書類

家なき子の特例を適用するには必要な書類が2つあります。相続税の申告書に添付して提出することになりますのでご用意ください。

① 土地を取得する人の戸籍の附票

土地を相続する人の住所の変遷が書かれていますから、相続開始前3年以内に住んでいた場所を証明するのに必要です。

市区町村役場の窓口で取得ができます。郵送での請求もできますから、取得方法については各市区町村役場のホームページをご覧ください。

② 賃貸借契約書

持ち家ではなく賃貸マンションや賃貸アパートに居住していたことの証明となります。 お手元にある契約時の書類をご準備いただくか、不動産会社等にお問合せください。

4.まとめ

「家なき子の特例」は持ち家がないことを条件に、亡くなった人と同居していなくても小規模宅地等の特例を享受できる、いわば特例中の特例です。

家なき子の特例を使えるか使えないかでは大きく相続税が変わってしまいますよね。

しかし、相続税を下げたいばかりに持ち家がない状態を作りあげようとする人を止めるために要件を厳格化する改正が進んでいます。

一つ一つ要件を確認し、現状で家なき子の特例が使えるのかを把握しておいたほうがよいでしょう。

適用要件の確認には非常に専門的な知識が必要になりますので、相続税に詳しい税理士に相談しましょう。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。

なにをどこから手をつけたら良いか、分からない段階から、相談料などの費用が掛かってしまうと、安心して相談する事もできませんね。当法人では、完全に無料相談から相続税申告のサポートをさせていただいております。 無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。

無料相談は、平日(9時~18時)に限らず 土曜日(9時~18時)・日曜日(10時~17時)も対応しております。 ご相談は事前予約制となっておりますので まずはお電話または予約フォームにてお問合せください。お客様の利便性を重視して柔軟な相談対応をいたします。 当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。

当法人の強みは、東京に4拠点(丸の内、新宿、池袋、町田)、神奈川に7拠点、埼玉に2拠点、千葉に1拠点の全15拠点で、お客様対応が可能です。お近くの拠点にてご相談ください。 当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。

当法人の担当者×税理士×国税OBという品質に加えて、当法人の徹底した調査と確認を前提として「この申請に間違いありません」と添付する事で、税務調査は実に1%未満となっております。これは全国平均の25%と比較すると圧倒的な実績となります。 私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。

私たちの強みは、お客様ファーストで対応する事にあります。「申告期限に間に合わせたい」「納税資金が足りないので相談にのって欲しい」「出来るだけ適正に不動産評価を下げて欲しい」「将来、税務署につつかれないようにして欲しい」「…という事情があるので、報酬の調整を相談させて欲しい」「一番、税金が安くなる遺産分割の方法と、割合を教えて欲しい」など、お客様のご要望は様々です。