相続税における基礎控除について 川崎

こちらでは相続税における基礎控除についての説明をいたします。当プラザでも、この基礎控除についてのご質問やご相談を多く頂きます。従来であれば相続税は富裕層など資産額が大きい場合に必要な申告でありましたが、平成27年の税法改正により、川崎などの都市部にお住まいの方も、相続税申告の対象となる可能性がある内容へと改正されました。川崎に持ち家や土地をお持ちの方は、一度ご自身の所有する財産が相続税申告の対象となるのかを確認しておく事をおすすめいたします。当プラザでは、相続税についてのどのようなご相談についても真摯に対応をさせて頂きます。

基礎控除とは

相続税は、相続をした財産の全てについてかかるものではありません。相続をした不動産や預貯金などから、債務や葬儀費用等を差し引いた財産について税金がかかります。実際の相続税額の計算は、そこからさらに一定の金額を差し引いた金額について税率を乗じて算出します。こちらで説明する基礎控除とは、この一定の金額の事を言います。この基礎控除の計算は下記のとおりです。

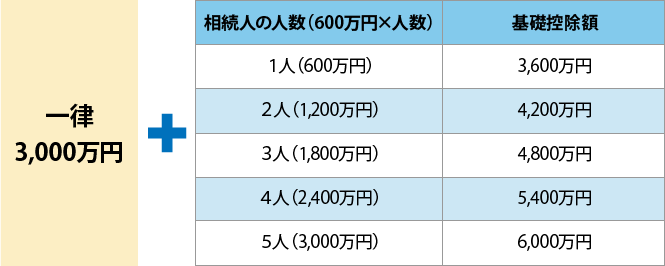

相続財産の規模に関係なく、まず3,000万円を差し引きます。そこから相続人一人につきプラス600万円が差し引かれる事になります。(相続税法第一五条第1項)。

基礎控除の計算方法

基礎控除の計算を確認していきましょう。計算式の中に出てくる「相続した財産の価額」は、予め債務等を差し引いた後の価額になります。

ケース①:相続した財産の価額2,000万円

基礎控除額3,600万円以下のため相続税はかかりません。

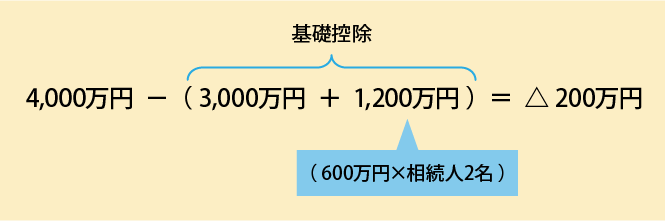

ケース②:相続した財産の価額4,000万円、相続人2名

基礎控除額4,200万円の範囲内のため相続税はかかりません。

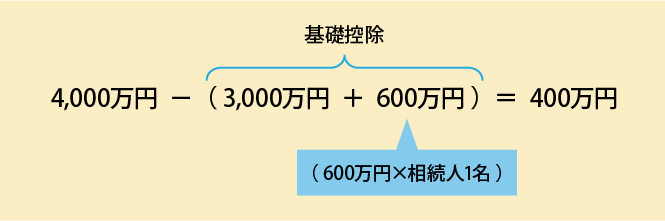

ケース③:相続した財産の価額4,000万円、相続人1名

基礎控除額3,600万円を超えた400万円に対して相続税がかかります。

上記のとおり、相続税における基礎控除は相続人が多くなるほど控除額が大きくなり、納税額も少なくなります。このことから、相続税対策として養子縁組をして相続人を増やすという方法があります。

基礎控除額早見表

基礎控除の改正

平成27年に相続税法の改正があり、現在の基礎控除額に引下げられました。従来は「5,000万円+1,000万円×相続人数」という計算式で、基礎控除額は現在よりかなり高額なもので、相続税は富裕層の方を対象としたものという認識でした。しかし、この度の法改正により、都市部などに戸建てを持つ一般の家庭でも相続税が発生する可能性がかなり高くなり、ここ川崎市においても相続税という税金が人ごとではなくなりました。

基礎控除を超えてしまうケース

- 川崎市の都市部に自分名義の戸建てを所有している

- 川崎市内の自宅以外に、別荘や駐車場などの不動産を複数所有している

- 高額な生命保険や、自分名義の保険を複数保険加入している

- 相続人が1~2人と少数である

上記のような方は、基礎控除を超えてしまう可能が高い方です。

現金や預貯金と違い不動産の価値は数字では見えにくく、保険は相続人が把握をしていないケースが多くあり、被相続人の死後に名義保険が見つかる場合があります。特に不動産についてはその計算方法がその所在地や形状により評価がかなり変わりますので、相続税の計算に大きく影響をします。川崎市内でも、地域や土地の形状によって土地の評価額には差がでてまいります。ご心配であれば、当プラザの無料相談をご利用下さい。

しかし、こういったケースでも減額の特例が適用となる場合もありますので、一見基礎控除を上回る可能性があっても、実際に計算をしていくと相続税を払う必要がないというケースもあります。

川崎市を含め、都市部などで土地を所有している場合、税額の計算方法が複雑である場合があります。都市部の土地や、形状が複雑な土地をお持ちの方で相続税が心配な方は、一度当プラザへご相談下さい。国税庁のデータによれば、平成27年での相続財産の金額構成比として、土地が38.0%と相続財産全体の約4割を占めています。相続税を計算するうえで、土地の評価というのは大変重要なものであります。

相続税の納税金額を減らす為の対策は様々あります。将来の相続のため、今からしっかりと相続税対策をしておき、ご自身の大切な財産を次世代へと安心して引き継げるよう準備を進めておきましょう。

川崎からの最寄り事務所

武蔵小杉駅前事務所 / JR・東急線 武蔵小杉駅 北口徒歩1分

横浜駅前事務所 / 横浜駅 JR、東急、京急、相鉄、市営地下鉄 西口 徒歩3分